낸드플래시 수요 급증도 한몫… DDR4 확대 2015년 전망 더 밝아

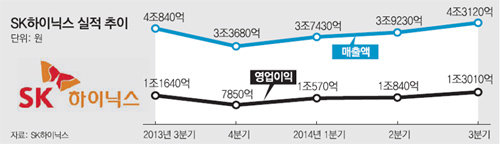

SK하이닉스는 이 기간 매출은 4조3120억 원, 영업이익은 1조3010억 원으로 각각 집계됐다고 23일 밝혔다. 매출은 모든 사업 부문의 증가에 힘입어 2분기(4∼6월)보다 10% 늘었다. 영업이익은 제품 전반의 미세공정 비중 확대로 원가경쟁력을 확보한 덕분에 2분기에 비해 20% 상승했다. 영업이익은 3개 분기 연속 1조 원을 돌파했다.

○ 표정 관리 중인 국내 반도체 업체

4분기(10∼12월)와 내년 전망도 밝다. SK하이닉스는 이날 실적 발표 후 “서버와 모바일을 중심으로 D램 시장이 안정적인 성장을 이어갈 것으로 보인다”고 밝혔다. D램은 DDR1에서 DDR2, DDR3, DDR4로 한 단계 진화할 때마다 데이터 처리 속도는 2배씩 빨라지고 전력 효율은 최대 30% 높아진다.

특히 내년 하반기(7∼12월)부터 2010년 이후 D램 시장의 중심을 차지해온 ‘DDR3’가 처리 속도가 두 배 빠른 ‘DDR4’로 빠르게 재편되면 사실상 삼성전자와 SK하이닉스의 ‘양강 구도’로 재편될 것으로 보인다.

국내 반도체 업계 관계자는 “삼성전자와 SK하이닉스는 현재 차세대 DDR4 기술의 선두에 서 있는 업체”라며 “당분간 후발주자들을 밀어내고 국내 반도체 업체들의 실적 고공 행진이 이어질 것”이라고 내다봤다.

그동안 SK하이닉스가 D램에 비해 상대적으로 약하다는 평을 들어왔던 낸드플래시 사업도 이번에 실적이 개선됐다. 10나노급 공정 기술 비중이 확대된 데다 솔루션 제품 위주 공급이 늘면서 출하량이 26% 늘었다.

낸드플래시 역시 시장 전망이 밝다. 노트북용 SSD 판매가 늘고 데이터센터 내 SSD 비중 확대가 예상되는 가운데 스마트폰용 낸드플래시 수요도 증가하고 있다.

김준호 SK하이닉스 코퍼레이트센터장(사장)은 이날 콘퍼런스콜에서 “올해 들어 3분기까지 3조9000억 원을 진행한 데다 4분기에는 경기 이천 신공장(M14) 공사비가 예정돼 있기 때문에 전체적으로 4조 원 후반대 투자가 예상된다”고 설명했다. 내년 여름에 M14가 완공되면 기존 생산라인(M10)에서 장비를 이전해야 하기 때문에 내년 투자액은 올해보다 늘어날 것으로 전망된다.

김지현 기자 jhk85@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

성착취물 1929개 찍고 성폭행까지 한 초등교사…피해 여학생 124명

- 좋아요 개

- 코멘트 개

-

[단독]檢, ‘민주당 돈봉투 의혹’ 현역의원 7명 출석 통보…전원 ‘불응’

- 좋아요 개

- 코멘트 개

-

[속보]조국혁신당 원내대표에 황운하…10분 만에 만장일치로 선출

- 좋아요 개

- 코멘트 개

댓글 0