정부 가계부채 대책 3년전 ‘재탕’

하지만 이번 대책처럼 3년 전 가계부채 대책을 숫자만 고쳐 내놓거나, 짧은 시간에 무리한 목표를 세우다 보면 가계와 은행의 혼란만 키울 수 있다는 우려가 나온다. 가계부채 문제의 뇌관인 취약계층의 부채에 대한 근본대책이 부족하다는 점도 한계로 지적된다.

○ 금리상승 리스크 부채관리로 통제

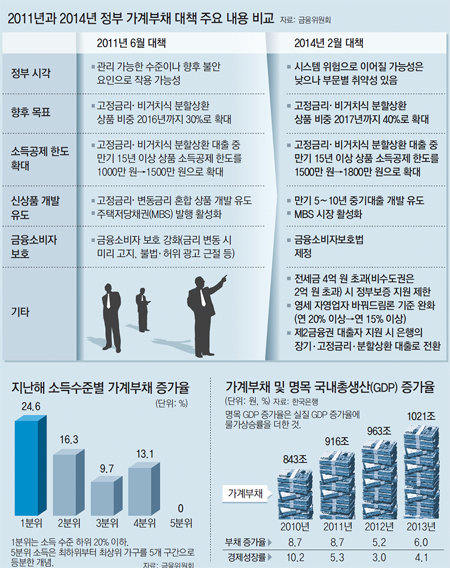

고정금리 대출 비중(지난해 말 기준 15.9%)과 비(非)거치식 분할상환 상품 비중(18.7%)을 2017년까지 각각 40%로 높이기 위해 소득공제 혜택을 늘리는 ‘당근’을 부여하기로 한 게 이번 대책의 핵심이다. 신설되는 만기 10∼15년 대출에 대한 소득공제 혜택을 연봉 6000만 원(과세표준 4000만 원)인 근로자에게 적용하면 연간 70만∼75만 원 정도의 세금을 깎아주는 효과가 나타난다. 금융위 관계자는 “현재 고정금리 대출이 변동금리 대출보다 이자부담이 연 1%포인트 이상 높지만 세제 혜택과 향후 금리 상승에 따른 이자 부담을 고려하면 갈아타는 게 유리할 것”이라고 말했다.

정부는 5년마다 금리를 조정하되 특정금리 수준을 넘지 않는 ‘준(準)고정금리’ 상품 개발도 은행에 권할 계획이다. 국민주택기금을 활용해 제2금융권의 단기·일시상환 대출을 은행권의 장기·분할상환 대출로 전환하는 사업도 올 상반기(1∼6월) 중 1000억 원 규모로 시범 실시한다. 또 신용등급 6등급 이하 영세 자영업자를 대상으로 한 ‘바꿔드림론(고금리대출을 저금리대출로 전환하는 상품)’의 지원 대상을 ‘연 20% 이상 금리 대출자’에서 ‘연 15% 이상’으로 확대한다.

○ “소득 늘려 부채부담 낮추는 대책 필요”

하지만 이것만으로 가계부채 문제를 해결하기에는 역부족이었다. 지난해 소득 최하위 20%의 부채가 2012년 대비 24.6%나 늘어날 정도로 부채의 질(質)은 나빠졌다. 한국은행에 따르면 2008년 이후 5년간 신용등급 5, 6등급 대출자의 25%(94만 명)가 7등급 이하 저신용층으로 떨어졌다. 취약계층에서 ‘부채의 악순환’이 현실화된 것이다.

상황이 이런데도 정부는 3년 전 가계부채 대책에서 숫자를 일부 고친 것 이상의 방안을 내놓지 못했다. 현실적 한계가 컸다. 정부 고위 당국자는 “가계부채 문제를 해결하려면 국민소득을 높여야 하는데 이는 경제혁신 3개년 계획 등 중장기 대책을 통한 근본적 체질 개선 말고는 뾰족한 수가 없다”고 말했다.

고정금리와 비거치식 분할상환대출의 비중을 4년 만에 2배 이상으로 끌어올리려고 무리하다 보면 가계와 금융사들이 혼란을 겪을 수도 있다는 지적도 나온다. 취약계층 대책도 영세 자영업자에 대한 바꿔드림론 확대 외에는 뾰족한 대책을 내놓지 못했다. 신제윤 금융위원장도 지난해 “국민행복기금은 만능 처방전이 아니다. 파산제도와 복지정책을 통해 지원할 부분”이라고 밝혔다.

전문가들은 금융정책 차원으로 가계부채 문제에 접근할 경우 옛 정책을 재탕할 수밖에 없는 딜레마에서 벗어나기 어려울 것이라고 지적한다. 박창균 중앙대 교수(경제학)는 “부채 구조를 개선하는 것만으로는 증가 속도를 제어할 수 없다”며 “가계부채는 부동산 시장과 일자리 등 사회 전반적인 시스템과 연결된 문제인 만큼 범정부적 차원의 종합 대책으로 풀어야 한다”고 말했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

여학생들 던진 담배꽁초에 17개월 아기 화상…“가해자들은 웃더라”

- 좋아요 개

- 코멘트 개

-

![우리 집앞에도 ‘연트럴파크’ 생길까?…철도 지하화 사업의 모든 것[부동산 빨간펜]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124653245.1.thumb.png)

우리 집앞에도 ‘연트럴파크’ 생길까?…철도 지하화 사업의 모든 것[부동산 빨간펜]

- 좋아요 개

- 코멘트 개

-

대장내시경 검사 받은 60대, 회복실에서 심정지 사망

- 좋아요 개

- 코멘트 개

댓글 0