알아두면 좋은 보험상식

금융감독원은 보험에 가입했거나 가입하려는 금융소비자에게 실질적인 도움을 주려고 ‘보험상품 가입자 유의사항’ 등을 지속적으로 안내하고 있다. 이 중 보험계약 전 ‘알릴의무’와 관련한 유의사항과 보험계약 해지 전 알아둬야 할 내용을 정리했다.

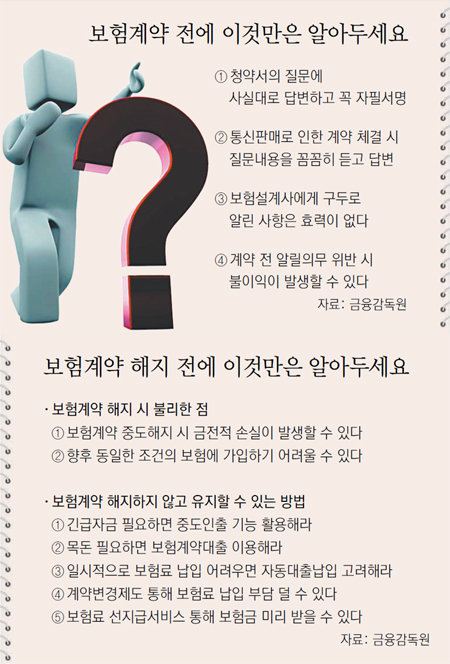

청약서 질문에 솔직하게 답하고 꼭 자필서명

전화나 우편 등의 수단으로 보험에 가입할 때는 무조건 ‘예’라고 답하지 말고 궁금한 사항에 대해 충분한 설명을 들은 뒤 답변해야 한다. 모든 통화내용이 녹취돼 향후 분쟁이 발생할 경우 증거로 사용될 수 있기 때문이다.

보험사의 질문에 대한 답변은 청약서에 기재해야 한다. 간혹 구두로 보험설계사에게 알리는 소비자도 있지만 이 경우 ‘알릴의무’를 이행했다고 볼 수 없다는 대법원 판례가 있다.

보험계약자가 ‘알릴의무’를 위반했을 경우에는 계약이 해지되거나 가입금액 축소 등의 불이익을 받을 수 있다.

긴급자금 필요하면 해지보다는 중도인출기능 활용

자금 사정이 갑자기 나빠져 긴급하게 현금이 필요할 경우 보험 해지부터 떠올리는 소비자들이 많다. 보험계약은 계약 초기에 해지할 경우 해지환급금이 그동안 납입한 원금(보험료)보다 적어 손해를 보게 된다. 보장성보험은 계약 초기에 환급금이 거의 없고 저축성보험도 원금 수준에 도달하려면 최소 7년 이상의 기간이 걸린다.

보험을 해지한 후 나중에 같은 조건의 보험에 가입하려면 처음 가입했던 계약의 보험료보다 비싸지고, 같은 조건으로 보험에 가입하기 어렵다는 점도 유의해야 할 부분이다.

굳이 보험계약을 해지하지 않고도 급하게 필요한 현금을 보험회사에서 인출할 수 있다. 일정 기간 보험료를 납입하지 않고도 계약을 유지하는 방법이 있다.

목돈이 필요하다면 보험계약대출을 이용하면 된다. 보험계약자는 누구나 별도의 담보나 조건 없이 해지환급금 범위 내에서 대출을 받을 수 있다.

회사별, 상품별로 차이가 있지만 일반적으로 해지환급금의 80∼90% 수준이다. 변액유니버셜보험은 50∼70% 수준이다. 중도인출과 다른 점은 보험계약대출에 따른 별도의 이자를 부담해야 한다는 것이다. 대출금과 이자가 연체될 때는 보험금 지급 시 연체된 금액을 빼고 지급한다.

일시적으로 경제적 상황이 나빠져 보험료 납입이 어려울 때는 자동대출납입을 고려하면 된다. 보험료 자동대출납입을 신청하면 보험료가 일정 기간 자동적으로 대출되어 납입되므로 보험료를 내지 않고도 계약을 유지할 수 있다. 종신보험 등 보장성보험의 경우 보험료 납입 없이도 종전의 보장을 지속할 수 있으므로 유용하다. 단 이 제도를 오랫동안 이용하면 보험료적립금 감소로 보험계약이 실효될 수도 있으므로 신청 전에 대출납입 가능기간을 꼭 확인해야 한다.

금감원 관계자는 “보험은 불의의 사고 발생시 본인이 낸 보험료보다 훨씬 많은 보험금을 받을 수 있으므로 질병, 상해, 사망보장 등 본인에게 꼭 필요한 보장기능은 유지할 필요가 있다”며 “해지를 할 수밖에 없다면 불필요하게 중복된 보장기능이 있는지 꼼꼼히 점검하고, 본인 연령대에 필수적인 보험이 무엇인지를 고려해서 결정해야 한다”고 말했다.

신수정 기자 crystal@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

학폭으로 장애 얻은 30대, 5명 살리고 하늘로

- 좋아요 개

- 코멘트 개

-

한전 “6월 중순 희망퇴직… 저연차도 포함방안 검토”

- 좋아요 개

- 코멘트 개

-

교수 집단이탈 없었지만… “진료예약 취소되나 종일 전전긍긍”

- 좋아요 개

- 코멘트 개

댓글 0