○ 고액자산가 영업 강화하는 ‘부동의 1위’

15일 금융감독원에 따르면 2012회계연도 1∼3분기(지난해 4∼12월) 23개 생보사의 영업이익은 5227억 원으로 전년도 같은 기간 8912억 원에 비해 41.3% 감소했다. 저금리 기조로 운용자산이익률이 2011년 말 5.42%에서 지난해 말 4.94%로 하락한 영향이 컸다.

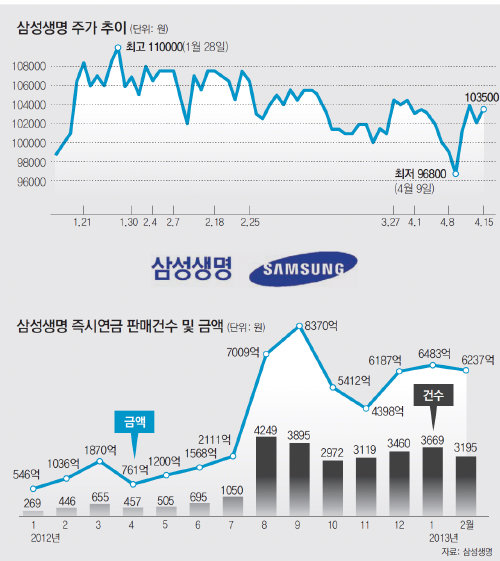

특히 올해 2월 중순 세법개정안이 시행되면서 삼성생명은 ‘즉시연금’ 상품을 많이 팔았다. 상속형 즉시연금은 2억 원 이하일 때만 이자소득세가 면제되면서 막차를 타려는 가입자들이 많았기 때문이다. 삼성생명에 따르면 즉시연금 판매액은 지난해 1월 546억 원에서 세법개정안이 발표된 지난해 9월 8370억 원으로 정점을 찍은 뒤 올해 2월 6237억 원 수준을 보이고 있다. 삼성생명의 즉시연금 시장 점유율은 지난해 4분기(10∼12월) 기준으로 50.9%다.

고액자산가에 대한 마케팅도 강화하고 있다. 함영중 삼성생명 IR팀 차장은 “즉시연금뿐만 아니라 보장성 보험 성장성도 높다”고 말했다.

이렇게 확보한 자산은 수익형 부동산을 발굴하고, 전체 운용자산의 80%가 넘는 채권투자에서 상대적으로 수익률이 높은 우량 공사채와 회사채의 비중을 늘리는 방식으로 수익률을 높이고 있다.

○ 증권사, 매수 의견 유지

증권사들도 대체적으로 삼성생명 주식에 대해 ‘매수’ 의견을 유지하고 있다. 이날 주가는 전 영업일보다 1500원 오른 10만3500원. 신한금융투자에 따르면 2012회계연도(지난해 4월∼올해 3월) 당기순이익은 9743억 원에서 2013회계연도는 1조434억 원, 2014회계연도는 1조1185억 원으로 꾸준히 증가할 것으로 예상된다. 목표주가는 13만2000원.

김태현 NH농협증권 연구원도 “향후 국내에서 성장성이 두드러질 연금시장과 고액자산가 시장에서 브랜드 가치를 활용한 차별화된 경쟁력으로 선점 효과를 이어갈 수 있다”며 “그간 적극적으로 판매하지 않던 건강보험시장에 더욱 적극적으로 진입할 예정이어서 보장성보험 시장에서도 성장이 예상된다”고 전망했다. NH농협증권은 12만8000원을 목표주가로 삼고 있다.

황형준 기자 constant25@donga.com

시선집중, 이 주식

구독![[시선집중, 이 주식]LTE 날개 달고… 실적-주가 ‘유뿔 스타일’](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2013/05/14/55128841.1.jpg)

![[시선집중, 이 주식]삼성생명…“생보 맏형 믿어봐” 스마트 투자](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2013/04/15/54457573.1.jpg)

![[시선집중, 이 주식]미래에셋증권, 군살 빼니 실적 쑥쑥… 제2도약 기지개](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

손효림의 베스트셀러 레시피

구독

-

Tech&

구독

-

횡설수설

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

한강 위에서 먹고 자고 일한다

- 좋아요 개

- 코멘트 개

-

“위화감 느낄까 봐…”임영웅이 팬들 걱정에 광고주에 내건 조건 ‘감동’

- 좋아요 개

- 코멘트 개

-

5000억원 규모 도박 사이트 적발…청소년 296명 판돈 걸어

- 좋아요 개

- 코멘트 개

댓글 0