모시고 사는 어머니 명의 시골집

등기 안했어도 2주택 될 수 있어

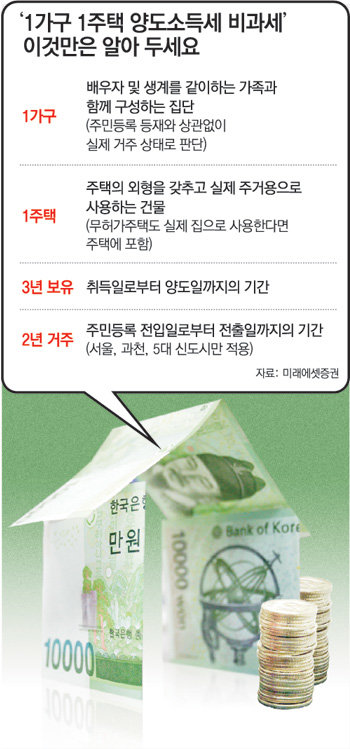

주택을 한 채만 보유하던 사람이 이 집을 양도할 때 양도소득세를 내지 않아도 된다는 점은 모두가 알고 있는 사실이다. 그러나 당연히 비과세될 것으로 안심하고 있다가 세금을 물어야 하는 상황이 생각보다 많다. 비과세 규정을 정확하게 알지 못하기 때문이다. 1가구 1주택 비과세와 관련해 실수하기 쉬운 사례와 함께 그 대안을 찾아보기로 하자.

인천에 살고 있는 김모 씨(45)는 얼마 전 세무서로부터 양도세 고지서를 받았다. 2007년에 집을 팔았지만 김 씨는 당시 1가구 1주택 비과세 대상이라 생각해 별도로 세금을 신고하지 않았다. 문제는 김 씨가 모시고 있는 어머니 명의로 된 집이 고향인 충북 보은군에 있다는 사실을 세무서가 알아낸 것이다.

보은군의 주택이 미등기 상태였고 사실상 사람도 살지 않기 때문에 김 씨는 세무서에서 이런 사실을 알 수 있다고 생각도 하지 못했다. 그러나 미등기 건물도 지방자치단체의 재산세 과세대장이나 건축물 대장에 등재되면 확인이 가능하다. 김 씨가 자신의 집을 양도하기 전에 어머니의 주소를 다른 곳으로 옮겨 놓거나 보은의 집을 철거하는 등으로 대비했다면 양도세 비과세가 가능했을 것이다.

만일 어머니가 주소만 아들과 같이 둔 채 실제로는 다른 곳에 살고 있다면 어떻게 될까. 주민등록상 동일 가구원으로 돼 있더라도 사실상 따로 살면서 생계를 같이하지 않았다면 세법상 다른 가구로 본다. 다만 이때 어머니가 다른 곳에서 생활한 증거들을 제시할 수 있어야 하며 객관적인 자료로 뒷받침해야 한다. 예를 들어 달리 거주하고 있는 곳에서 납부한 어머니의 전화비 등 공과금 영수증이나 우편물, 금융거래 실적, 이웃 주민의 확인서 등 실제로 거주를 달리했다는 사실을 입증할 수 있는 자료를 제출하면 각각 1가구 1주택으로 보아 양도세 비과세 혜택을 받을 수 있다.

부산에 살고 있는 이모 씨(52)는 거주하는 집을 양도하기 전에 세무사와 상담하다가 자신이 2주택자라는 사실을 알게 됐다. 세무사가 15년 전 이 씨가 구입해 세를 준 식당 건물의 등기부등본을 살펴보니 일부는 주택으로 등기가 돼 있었던 것. 만일 식당 업주가 그 건물을 실제 식당으로만 쓰고 있으며 이를 입증할 수 있다면 사실상 주택이 아니므로 이 씨가 1주택 비과세를 받는 데 문제가 없다. 그러나 식당 업주가 식당의 일부를 주거용으로 쓰고 있다거나 자신의 주소를 식당으로 옮겨 놓았다면 이 씨는 2주택자에 해당돼 세금을 내야 한다. 이 씨가 식당 업주의 주소를 다른 곳으로 옮기게 하고 식당으로만 사용한 사실을 입증한 뒤에 집을 양도해야만 비과세 혜택을 받을 수 있다.

서울에서 공부하는 대학원생 아들의 명의로 오피스텔을 사둔 오모 씨(55)도 1주택 비과세 요건을 신중하게 검토해 보아야 한다. 오피스텔이라고 하더라도 실제 주거용으로 사용하고 있다면 주택에 해당되기 때문이다. 또 아들의 주소를 오피스텔로 옮겼다 하더라도 미혼이고 30세가 되지 않았으며 1인 가구의 최저 생계비(매달 약 49만 원) 이상의 소득이 없으면 오 씨와 같은 가구로 본다. 따라서 오 씨가 다른 집을 양도한다면 아들의 오피스텔 때문에 양도세가 과세된다는 점을 주의해야 한다.

최용준 미래에셋증권 세무컨설팅팀 세무사

정리=이서현 기자 baltika7@donga.com

골프&건강

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

-

양종구의 100세 시대 건강법

구독

-

데스크가 만난 사람

구독

-

이기진 교수의 만만한 과학

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![“尹의 격노” 2년… 경청이 변화의 시작[광화문에서/장관석]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124662957.1.thumb.jpg)

[광화문에서/장관석]“尹의 격노” 2년… 경청이 변화의 시작

- 좋아요 개

- 코멘트 개

-

![알파벳, 깜짝 실적에 첫 배당까지…시간외 주가 12% 폭등[딥다이브]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124665430.1.thumb.jpg)

알파벳, 깜짝 실적에 첫 배당까지…시간외 주가 12% 폭등[딥다이브]

- 좋아요 개

- 코멘트 개

-

학폭으로 장애 얻은 30대, 5명 살리고 하늘로

- 좋아요 개

- 코멘트 개