금호아시아나그룹이 2006년 말 대우건설을 인수할 때 투자자에게 사실상 투자수익을 보장해주는 풋백옵션 때문에 자금난이 심각해 대우건설을 다시 팔게 되면서 이 옵션을 제한해야 한다는 목소리가 높아지고 있다. 반면 이 제도가 없다면 기업들이 인수자금을 마련할 길이 막혀 구조조정 매물을 거래하기가 힘들어질 것이라는 지적도 있다.

○ 풋백옵션 행사가격은 ‘변동형’

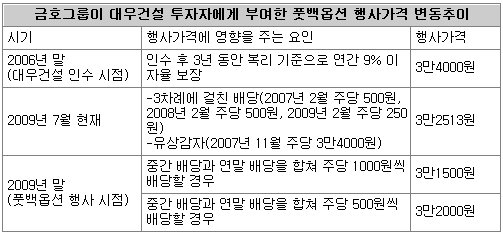

금호그룹은 2006년 말 대우건설 지분 39.6%를 주당 2만6262원에 매입한 투자자들에게 향후 3년간 복리 기준으로 연 9% 수준의 이자를 보장해주기로 했다. 그러려면 2009년 말 주가가 3만4000원은 돼야 한다는 계산이 나왔고, 이 가격이 풋백옵션 행사가격으로 정해졌다. 주가가 이 수준에 못 미치면 투자자는 그룹 측에 주당 3만4000원에 주식을 되사줄 것을 요구할 수 있다는 계약을 체결한 것이다.

이후 금호그룹이 실시한 배당과 유상감자에 따라 행사가격은 달라졌다. 그룹 측은 2007년과 2008년 2월 주당 500원을 배당한 데 이어 올해 2월 주당 250원을 배당했다. 2007년 11월에는 대우건설 빌딩 매각대금으로 주주들에게 주당 3만4000원씩을 주고 주식 1357만 주를 소각(유상감자)하기도 했다. 이렇게 투자자들에게 이익을 배분한 결과 7월 현재 풋백옵션 행사가격은 3만2513원으로 낮아졌다. 올해 중간 및 연말 배당을 합쳐 주당 1000원씩의 배당이 확정되면 올해 말 기준 행사가격은 3만1500원으로 더 떨어진다. 최근 대다수 언론이 인용하고 있는 3만1500원이라는 행사가격은 이렇게 나온 수치다. 당기순이익이 많이 나지 않아 주당 배당금이 500원 정도밖에 안 되면 풋백옵션 행사가격은 3만2000원으로 높아진다.

○ “승자의 재앙” vs “M&A 촉매제”

진동수 금융위원장은 1일 국회 정무위원회 업무보고에서 “공적자금이 들어간 기업을 인수하는 회사가 투자자에게 지나치게 좋은 조건으로 풋백옵션을 주는 것은 문제가 있다”고 말했다. 금호그룹처럼 기업 인수에 성공한 후 유동성 위기에 빠지는 ‘승자의 재앙’을 초래할 수 있다는 지적이다.

금융당국은 풋백옵션이 기업 차원을 넘어 경제 전반에 큰 부담을 주고 있다고 보고 과거 인수합병(M&A)에 참여한 은행들이 리스크 관리를 제대로 했는지 점검할 예정이다.

금융당국이 풋백옵션의 폐해가 크다고 보는 것과 달리 M&A 시장에선 인수기업들의 자금력이 충분하지 않은 상황에서 풋백옵션을 제한할 경우 거래가 크게 위축될 것이라는 의견이 많다. 외국계 투자은행의 한 관계자는 “이 옵션이 없다면 외환위기 이후 이뤄진 빅딜은 성사되기 힘들었을 것”이라며 “M&A의 촉매제 구실을 하는 옵션을 대폭 규제하는 것은 적절치 않다”고 주장했다.

이지연 기자 chance@donga.com

홍수용 기자 legman@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

[단독]한국인이 日올림픽대표 감독 맡은 셈… “韓日, 차이보다 공통점 더 많이 느껴”

- 좋아요 개

- 코멘트 개

-

국회의장 ‘친명 내전’… 좌장인 5선 정성호도 도전장

- 좋아요 개

- 코멘트 개

-

“이미주, 갑자기 교회다녀” 유재석 석달 전 연애 의심…♥송범근 독실 교인이었다

- 좋아요 개

- 코멘트 개