최근 돈이 필요해 3000만 원을 빌리러 은행에 갔을 때 창구 직원이 제시한 금리보다 0.5%포인트나 낮았기 때문이다.

임 씨는 “2금융권인 캐피털사가 1금융권인 은행보다 금리가 싸다는 것을 이해하기 힘들다”고 말했다.

은행, 카드사, 캐피털, 상호저축은행, 대부업체 등 금융업종에 따라 존재하던 금리 장벽이 사라지고 있다.

금융회사들의 영업 방식과 자금조달 방법이 다양해지면서 업종의 경계를 넘나드는 ‘쩐의 전쟁’이 벌어지고 있는 것이다.》

캐피털 - 카드사 등 해외서 저금리로 자금 들여와

2금융권이 은행보다도 금리 싸… 생존경쟁 돌입

○금리 연 10% 미만 시장 경쟁 치열

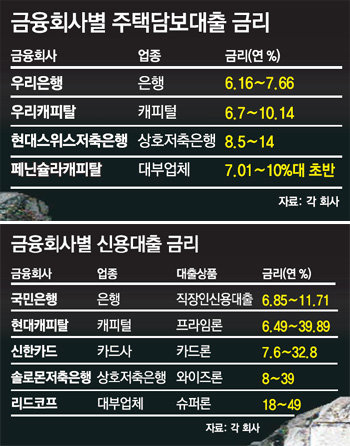

현대캐피탈은 20일부터 직장인 신용대출 상품인 프라임론의 금리를 연 6.5∼49.9%에서 연 6.49∼39.89%로 최대 10.01%포인트 내렸다. 최저금리는 은행권의 신용대출 상품과 비슷하거나 오히려 더 낮은 수준이다.

신한카드의 카드론 금리는 연 7.6∼32.8%이며, 솔로몬저축은행의 신용대출상품 와이즈론은 연 8∼39%의 금리를 적용하고 있다.

주택담보대출도 사정은 마찬가지다. 은행에 따라 최저금리가 연 5.78∼7.1%인 데 비해 미국계 대부업체인 페닌슐라캐피탈의 주택담보대출 최저금리는 연 7.01%로 큰 차이가 나지 않는다.

이전까지 은행권의 전유물로 여겨졌던 연 10% 미만의 금리가 다른 금융권으로 확산된 것은 금융회사들이 해외채권 발행 등 다양한 방법으로 낮은 금리의 자금을 조달하기 때문이다.

올해만 해도 삼성카드, 신한카드, 현대캐피탈 등이 해외에서 채권을 발행해 저금리 자금을 끌어왔다. 메릴린치가 투자한 페닌슐라캐피탈, 리먼브러더스가 세운 코리아센트럴모기지 등도 외국계 대형 금융회사에서 낮은 금리의 자금을 투자받아 금리를 낮췄다.

현대캐피탈 고위 관계자는 “은행들도 최근 저원가성 예금이 빠져나가자 양도성예금증서(CD)나 은행채를 발행해 자금을 조달한다”며 “은행과의 조달금리 차이가 0.5%포인트 이내로 좁혀졌다”고 말했다.

물론 2금융권에서 최저금리로 대출을 받는 사람들이 아직 많은 편은 아니다.

저축은행 관계자는 “전문직처럼 신용도가 좋은 고객에게 최저금리가 적용되는데 이들은 여전히 은행을 선호한다”며 “신용대출의 경우 연 10∼20% 사이에서 돈을 빌리는 이들이 많다”고 말했다.

○금리 벽 무너지고 혼재 양상

업종 간 혼재 양상을 보이는 것은 최고금리도 마찬가지다.

은행권에서 가장 높은 SC제일은행의 신용대출 금리는 연 20.09%로 일부 카드사의 카드론 최고금리보다 높다.

최근 정부가 대부업체의 이자율 상한을 기존의 캐피털 및 저축은행 수준인 연 49%로 낮추면서 2금융권 회사들도 최고금리를 잇달아 내리고 있다.

현대스위스저축은행은 최고금리를 연 45%에서 연 38.9%로 내렸고 대우캐피탈도 신용대출 최고금리를 연 49.9%에서 연 39.9%로 낮췄다.

철저하게 분리됐던 1금융권과 2금융권, 대부업계가 줄어든 금리 폭 안에서 고객을 유치하기 위해 치열하게 경쟁하고 있는 것이다.

이건범 금융연구원 연구위원은 “금융회사 간 칸막이가 급속하게 무너지고 있는 만큼 자금조달 수단을 다양화하고 고객에게 더욱 다가가야 한다”며 “업종을 막론하고 소비자에게 최고의 효용을 주는 금융회사만 살아남을 것”이라고 말했다.

장원재 기자 peacechaos@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

‘연두색 번호판’ 피하는 법인車 꼼수… “6개월 렌트로 일반 번호판”

- 좋아요 개

- 코멘트 개

-

트럼프 “기록적 엔저, 미국에 대재앙”… 재집권땐 ‘제2플라자 합의’ 추진 시사

- 좋아요 개

- 코멘트 개

-

5000억원 규모 도박 사이트 적발…청소년 296명 판돈 걸어

- 좋아요 개

- 코멘트 개

댓글 0