○투자처 못 찾은 돈 증시 유입

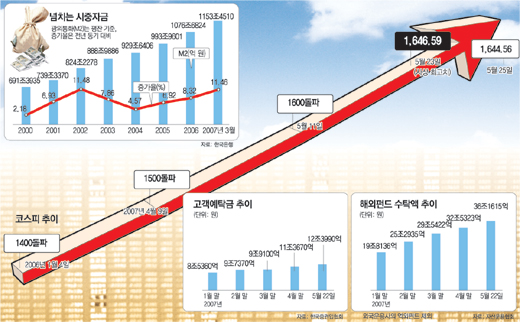

주식투자자들이 증권사에 맡겨 놓은 돈인 고객예탁금은 올 1월 말 8조5360억 원에서 이달 22일 현재 12조3990억 원으로 넉 달도 안돼 4조 원 가까이 증가했다. 해외 펀드 자금 유입은 더욱 빨라 같은 기간 수탁액이 19조8136억 원에서 36조1615억 원으로 2배 가까이로 급증했다.

미래에셋증권 조이선 대치지점장은 “마땅한 투자처를 찾지 못한 기업자금은 물론 부동산 시장 위축으로 토지보상금 등 부동산 관련 자금도 국내 증시로 들어오고 있다”고 분석했다.

증시로 돈이 몰리는 배경에는 과잉유동성(流動性) 현상이 자리 잡고 있다. 한마디로 시중에 돈이 넘쳐 난다는 얘기다.

주요 통화지표인 광의통화(M2)는 올해 3월 1153조4510억 원(평잔 기준)으로 지난해 같은 기간보다 11.46% 증가했다. 이 같은 증가율은 이른바 ‘신용카드 대란(大亂)’이 발생한 2002년 M2 증가율 11.48%와 비슷한 수준이다. M2는 현금과 결제성 예금뿐 아니라 은행의 정기예적금, 양도성예금증서(CD) 등 시장형 금융상품, 수익증권 등 실적배당상품, 금융채 등을 포함한 통화지표다.

시중에 돈이 넘쳐 나는 원인으로는 우선 기업들이 벌어들인 돈을 설비투자에 쓰지 않고 계속 쌓아 두고 있는 것이 꼽힌다.

한국증권선물거래소에 따르면 상장(上場) 제조업체 537개사의 유보율은 3월 말 현재 637.57%로 사상 최고 수준이었다. 특히 10대 그룹은 유보율이 741.47%에 이르렀다. 잉여금을 자본금으로 나눈 유보율은 영업활동 등을 통해 벌어들인 자금 중 회사 안에 쌓아 둔 자금 규모를 나타내는 지표다.

증권업계에선 “올해 들어 증권사마다 일반법인 고객의 투자금이 부쩍 늘어난 점을 감안할 때 투자처를 찾지 못한 기업 자금이 증시로 유입되고 있는 것으로 보인다”고 풀이했다.

은행들이 지난해 주택담보대출에 이어 올해 중소기업 대출을 대폭 늘리면서 시중 유동성 과잉에 기여하고 있다는 분석도 나온다.

은행권의 중소기업 대출은 올 3월 말 304조5000억 원에서 4월 말 312조4000억 원으로 한 달 사이에 7조9000억 원 늘었다. 이는 월별 통계가 집계된 2000년 말 이후 가장 큰 폭의 증가세다.

정부나 공공기관의 각종 개발사업으로 토지보상금(택지개발지구 보상금)이 많이 풀린 것도 한 원인이다. 올해 집행된 토지보상금은 한국토지공사 5조2000억 원, 대한주택공사 2조5000억 원 등 총 7조7000억 원에 이른다.

최근 증시 유입자금 중에는 부동산 관련 투자자금도 상당한 것으로 분석되고 있다.

다만 부동산 거래 자체가 묶여 있기 때문에 기존 부동산 매각 대금이 증시로 들어오는 것이 아니고, 부동산 투자를 위해 마련한 여유자금 또는 부동자금 등이 증시를 대체 투자처로 삼아 유입되고 있는 것으로 봐야 한다는 지적도 많다.

|

○한국은행 과잉 유동성 해소 고민

한국은행은 과잉 유동성 흡수를 놓고 고민에 빠져 있다.

과잉 유동성을 잡기 위해 금리를 인상하자니 경기 위축이 우려되기 때문이다. 또 금리 인상은 해외에서의 자금 유입을 부채질할 수도 있다.

삼성경제연구소 권순우 수석연구원은 “개방경제에서 금리를 무턱대고 올리다가는 해외 유동성 유입이 늘어 통화정책의 약발이 안 먹힐 수 있다”고 지적했다.

통화량 조절을 위한 통화안정증권 발행은 이자 지급을 늘려 오히려 유동성을 증가시키는 요인으로 작용할 소지가 있다. 실제 지난해 한은이 통화안정증권 발행으로 지급한 이자비용만 6조8063억 원에 이른다.

연세대 경제학과 김정식 교수는 “해외로 돈이 빠져나가게 해야 하는데, 문제는 한국의 금융회사들이 해외 투자 경험이 많지 않아 외국 투자에 불안해 한다는 것”이라고 말했다.

신영투신운용 허남권 상무는 “기업들의 설비 투자로 연결되어야 할 돈이 대거 증시로 들어오는 것은 국가의 잠재 성장력을 훼손시킬 수도 있다”고 우려했다.

반면 유동성 과잉을 그렇게 불안하게 보지 않아도 된다는 시각도 있다.

한국경제연구원 허찬국 경제연구본부장은 “지난 몇 년간은 과잉유동성으로 부동산 가격이 급등한 빌미를 제공한 것은 사실”이라며 “유동성이 늘어 어떤 문제가 발생하는지를 생각해봐야 하는데, 현재는 걱정할 정도로 심각한 상황이 아니다”고 말했다.

김상수 기자 ssoo@donga.com

김선미 기자 kimsunmi@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

광주 자택서 아들 흉기로 찌른 50대 父 긴급 체포

- 좋아요 개

- 코멘트 개

-

![“딸 같아서 그래”…놀이터서 초등생 성추행한 90대가 한 말 [e글e글]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124625840.2.thumb.jpg)

“딸 같아서 그래”…놀이터서 초등생 성추행한 90대가 한 말 [e글e글]

- 좋아요 개

- 코멘트 개

-

남욱 “위례 개발로 이재명 선거자금 조달할 수 있겠다고 생각”

- 좋아요 개

- 코멘트 개

댓글 0