고령자가 받는 돈이 집의 담보 금액을 초과하면 정부가 보증해 부족분을 메워 준다. 정부와 열린우리당은 16일 당정협의회를 열고 고령층의 소득을 지원하기 위해 이런 내용의 ‘종신형 역모기지 제도’를 내년부터 시행하기로 했다.

이 제도는 부부 모두 만 65세 이상으로 공시가격 6억 원 이하(시가 7억5000만 원 내외)의 주택을 한 채 갖고 있으면 이용할 수 있다.

현재 전국 77만 가구 정도가 해당되는 것으로 정부는 보고 있다.

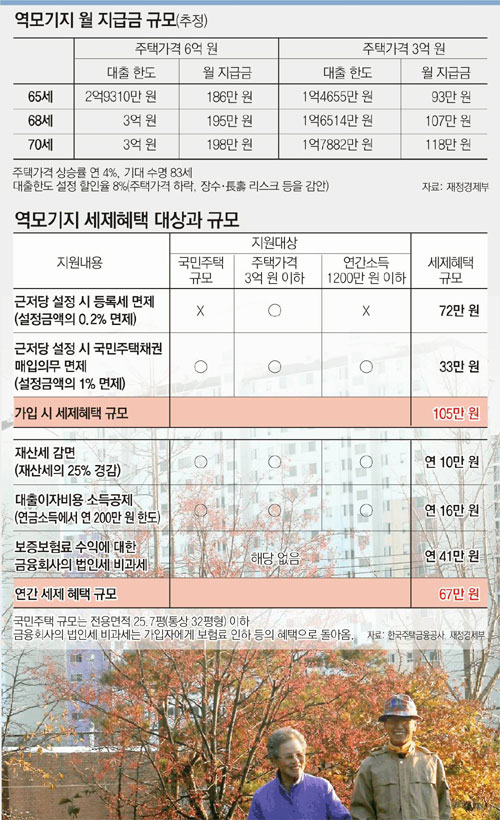

예를 들어 65세에 공시가격 3억 원짜리 집을 담보로 역모기지에 가입하면 매달 93만 원, 6억 원짜리 집이면 매달 186만 원을 받을 수 있다. 금액은 주택가격 상승률 등을 감안해 정기적으로 조정된다.

당정은 3억 원 이하의 집에 대해서는 담보 설정에 대한 등록세(설정액의 0.2%)를 면제해 주기로 했다.

또 연간 소득 1200만 원 이하인 노부부가 전용면적 25.7평 이하인 3억 원 이하의 주택을 담보로 맡기면 △대출이자에 대한 소득공제(연금소득에서 연간 200만 원 한도) △재산세 25% 감면 △근저당 설정 때 국민주택채권 매입(설정액의 1%) 면제 등의 혜택을 준다.

가입자가 의료비나 자녀 결혼 등으로 많은 자금이 필요하면 가입 때 산정한 대출액의 30% 이내에서 일시금으로 받을 수도 있다.

김선우 기자 sublime@donga.com

▼내년 시행되는 ‘종신 역모기지’Q&A▼

《노인들이 집을 금융회사에 담보로 맡기고 생활비를 받는 ‘역모기지’는 선진국에선 많이 판매되는 상품이다. 활성화 여부는 ‘주택은 자녀에게 상속한다’는 뿌리 깊은 인식을 바꿀 수 있느냐에 달려 있다. 그동안 신한은행과 조흥은행 등이 2004년부터 역모기지 상품을 판매해 왔으나 지난해 말까지 계약은 411건(계약 금액 523억 원)에 그쳤다.》

정부가 이번에 내놓은 방안도 △부부 모두 65세 이상이어야 하고 △담보인정비율(LTV)을 주택 공시가격의 50%로 제한해 활성화에는 한계가 있을 것으로 금융회사들은 전망했다.

50대 초반에 은퇴해 수입이 없는 중년부부는 65세가 될 때까지 기다려야 하기 때문이다. 나이 차가 5세인 부부는 나이 많은 배우자가 70세가 돼야 가입할 수 있다.

역모기지에 대해 궁금한 점들을 일문일답으로 알아본다.

―가입 대상자는….

“만 65세 이상 1가구 1주택자가 대상이다. 부부는 모두 만 65세 이상이어야 한다. 배우자가 없는 만 65세 이상도 가입할 수 있다.”

―남편이 주택 소유자로 돼 있는데 남편이 사망하면….

“부인이 상속인이면 계속 지급받을 수 있다. 만약 다른 사람에게 상속되면 지급이 중단되고 정산을 해야 한다.”

―대출 한도는….

“공시가격 6억 원(시가 7억5000만 원 내외)의 주택은 LTV 50%를 적용해 대출금 총액은 3억 원 이하로 제한된다.”

―대출 받은 후 전세나 월세를 주면 어떻게 되나.

“전세나 월세를 주어 주택의 권리 내용을 변경하면 안 된다. 주택 종류는 아파트, 연립, 다세대주택 등 상관없지만 가압류, 가처분, 경매 등 권리 침해가 없는 주택이어야 한다.”

―이미 시중은행이 판매하고 있는 역모기지 상품과는 뭐가 다른가.

“월 지급금이 더 많다. 현재 A은행은 감정가 3억 원인 집에 대해 15년간 월 54만 원씩 총 9700만 원을 준다. 이에 비해 공적보증 역모기지를 이용하면 월 93만 원씩 총 1억4655만 원을 받는다.”

―대출 기간은….

“사망할 때까지다. 다만 가입자가 집을 팔거나 이사해 거주하지 않으면 갚아야 한다.”

―가입자가 100세까지 살면 어떻게 되나.

“역모기지 상품을 설계할 때 예상 수명은 83세다. 이보다 10년 긴 93세까지 살게 되면 보증보험료가 소진된다. 따라서 가입자가 94세에서 100세까지는 공적보증에 따른 정부의 지원이 있어야 한다.”

―가입자가 83세 이전에 사망하면 어떻게 되나.

“주택 매각 대금이 대출 잔액보다 많아 돈이 남으면 상속인에게 지급된다. 하지만 주택 매각 대금이 대출 잔액보다 적어 손실이 발생해도 상속인에게 청구되지는 않는다.”

―월 지급금은 평생 변동이 없나.

“정기적으로 조정된다. 집값 변동에 따라 적어질 수도, 많아질 수도 있다.”

―월 지급금은 어떻게 결정되나.

“가입자가 평균 83세까지 산다고 가정한다. 집값은 과거 통계로 볼 때 연 4% 상승한다. 여기에 모기지 금리 6.5%와 고령자가 83세 이후까지 사는 장수 리스크, 보험료 등으로 가산금리를 1.5% 더하면 매년 복리로 8% 깎인다. 이에 따라 3억 원짜리 주택으로 역모기지에 가입하면 1억4655만 원을 대출받을 수 있고 이를 달로 나누면 매달 93만 원 정도를 지급받을 수 있다.”

―추가 부담은 없나.

“가입 때 주택 가격의 1∼2%, 대출 잔액의 연 0.5% 수준의 보증보험료가 부과되지만 당장 현금으로 내지 않고 주택 매각 대금으로 치르는 방식으로 정산한다.”

―대출금을 일시불로 받을 수 있나.

“대출금은 가입자가 사망할 때까지 매달 연금 형식으로 지급하는 것을 원칙으로 한다. 다만 갑자기 수술을 받거나 자녀 결혼 등의 상황이 발생하면 총대출액의 30% 이내에서 일시에 받을 수 있다. 대신 그 후 월 지급금은 그만큼 줄어든다.”

―금융회사 법인세 감면에 따른 세제 혜택은 얼마나 되나.

“가입자에게 매년 41만 원의 혜택이 돌아온다. 이에 따라 연간 소득 1200만 원 이하인 노부부가 전용면적 25.7평 이하인 3억 원 이하 주택을 담보로 맡기면 가입할 때 약 105만 원, 매년 67만 원 정도의 세금을 절감할 수 있다.”

|

김선우 기자 sublime@donga.com

홍수용 기자 legman@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

이준석 “尹, 다급해지면 말 듣는 척…대선 때도 90도 인사”

- 좋아요 개

- 코멘트 개

-

“막내딸 꿈 1만원 주고 산 뒤 복권 구입…” 5억 당첨됐다

- 좋아요 개

- 코멘트 개

-

“공인인 나를 촬영했다” 지하철서 승객 폭행한 30대 쇼핑몰 女대표

- 좋아요 개

- 코멘트 개

댓글 0