코스닥지수는 지난주까지 무려 20일(거래일 기준) 연속 상승했다. 단순하게 주가가 오르거나 내릴 확률을 50%라고 했을 때 20일 연속 지수가 오를 확률은 0.00001%에도 못 미친다.

지수도 700선 고지에 올라섰다. “코스닥이 강해졌다”는 찬사가 나온다.

하지만 일각에서는 코스닥시장이 과연 찬사를 들을 정도로 안정적이냐며 우려의 목소리를 내고 있다.

특히 시장의 정체성이 불투명하다는 지적이 많다. 코스닥이 ‘거래소의 마이너리그’로 전락하고 있다는 것.

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

○ 정체성 불투명, 거래소 2부 리그?

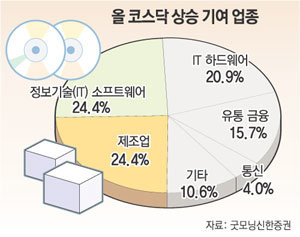

올해 코스닥시장 오름세의 가장 큰 특징은 정보기술(IT) 기업의 세력이 약화됐다는 점.

굿모닝신한증권 분석에 따르면 올해 코스닥지수 상승에 IT 분야가 미친 영향은 49.3%에 그쳤다. 반면 이른바 ‘굴뚝 기업’ 등 비(非)IT기업은 50.7%로 IT 분야를 눌렀다.

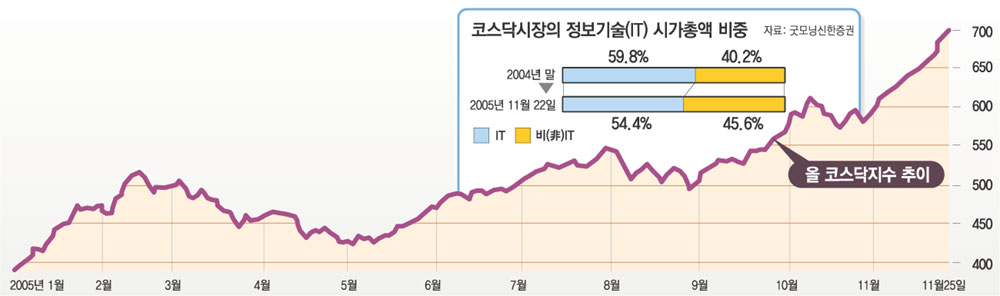

IT 분야 기업이 시장에서 차지하는 시가총액도 계속 줄어드는 추세다. 2000년 3월 코스닥지수가 최고치였을 때 전체의 75%를 넘었던 IT 분야 비중은 지난해 60% 수준으로 낮아졌다. 올해는 54% 선으로 더 떨어졌다.

도전정신으로 무장한 벤처와 IT 기업들이 후퇴했고, 거래소와 성격이 비슷한 굴뚝 기업의 비중이 커진 것.

시가총액으로 살펴봐도 코스닥은 거래소 마이너리그 성격이 강하다. 코스닥 종목의 84%가 거래소 시가총액 300위 이하의 소형주에 해당한다.

올해 코스닥의 활황도 ‘코스닥’다운 IT 기업의 성공 때문이 아니라 소형주가 강세를 보였기 때문이라는 평가가 많다. 실제 거래소에서도 소형주 지수의 올해 상승률이 120.4%로 대형주(36.6%)를 압도했다.

○ 독자 생존모델 기업은 눈 씻고 찾을 판

코스닥이 거래소의 마이너리그라는 평가를 받는 또 다른 이유는 등록 기업들의 종속적 성격 때문이다.

코스닥의 IT 기업 대부분이 삼성전자 현대자동차 등 거래소 대기업에 부품을 납품하는 업체다.

“등록 기업의 수익성이 좋아진다는 보고서를 쓰려고 하면 오히려 그 기업이 말립니다. 돈 많이 번다고 알려지면 대기업에서 납품 단가를 떨어뜨린다는 겁니다. 대기업 납품에 목숨을 건 회사들이기 때문에 어쩔 수가 없는 거지요.”(증권사 애널리스트)

이 말처럼 코스닥에는 NHN 같은 독자적인 생존 모델을 가진 기업이 많지 않다. 대기업이 하청을 주느냐 안 주느냐에 따라 기업의 생사가 갈린다.

게다가 나름대로 독자적인 생존 모델을 갖고 있던 기업의 상당수가 코스닥을 떠났다. 옥션은 상장 폐지됐고 KTF와 강원랜드는 거래소로 옮겨갔다.

○ 도전정신 무장한 성장기업 확보해야

코스닥시장이 극복해야 할 또 하나의 문제는 ‘거품’이 여전하다는 점.

한국 증시가 선진국에 비해 저평가됐다는 표현을 쓸 때 가장 많이 사용하는 지표가 주가수익비율(PER)이다. 이는 주가를 수익으로 나눈 지표로 수치가 높을수록 기업이 버는 돈(수익)에 비해 주가가 고평가 상태라는 것을 뜻한다.

현재 거래소 상장기업의 평균 PER는 9.24배 수준. 20배를 오르내리는 선진국 증시에 턱없이 못 미친다. 국내 증시의 상승 여력이 충분하다고 평가하는 이유가 바로 여기에 있다. 한국 기업은 같은 이익을 내더라도 주가는 선진국의 절반에도 못 미친다.

그런데 코스닥시장의 평균 PER는 11월 현재 무려 174.8배에 이른다. 거래소의 17배가 넘고, 가장 고평가됐다는 일본(27배)보다도 6배 이상 비싸다.

이렇게 비싼 주가가 유지되려면 월등한 성장 동력을 가진 기업이 있어야 한다. 그런데 지금의 코스닥시장은 도전정신으로 무장한 성장 기업 중심의 기업으로 구성돼 있는 것이 아니다.

굿모닝신한증권 김학균 연구원은 “코스닥이 자신만의 독자적인 특성을 확보하지 못한다면 거래소 소형주 시장과 차별화되지 않는 종속 시장으로 전락할 수 있다”고 진단했다.

이완배 기자 roryrery@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![첫 회의서 ‘용산 비서들 정치 행위’ 근절 강조한 정진석[횡설수설/김승련]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124662945.1.thumb.jpg)

[횡설수설/김승련]첫 회의서 ‘용산 비서들 정치 행위’ 근절 강조한 정진석

- 좋아요 개

- 코멘트 개

-

유럽파 빠지고 부상 악몽까지…예견된 황선홍호 올림픽 무산

- 좋아요 개

- 코멘트 개

-

![산으로 가는 연금 개혁… 백지안 낸 정부 무책임부터 짚어야[사설]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124662372.1.thumb.jpg)

산으로 가는 연금 개혁… 백지안 낸 정부 무책임부터 짚어야[사설]

- 좋아요 개

- 코멘트 개

댓글 0