저축도 하고 세금 혜택도 있는 금융상품 가운데 올해가 지나면 그 혜택 중 일부가 사라지는 상품이 있다.

이왕 가입할 생각이라면 서둘러 가입하는 것이 세금을 아낄 수 있는 방법이다.

신한은행 한상언 재테크팀장은 “세원이 노출된 직장인들에게 재테크의 시작은 소득공제 혜택이 있는 금융상품을 적극 활용하는 것”이라며 “시기를 놓치면 아예 혜택을 볼 수 없으므로 여유 자금이 없더라도 일단 가입하는 것이 중요하다”고 말했다.

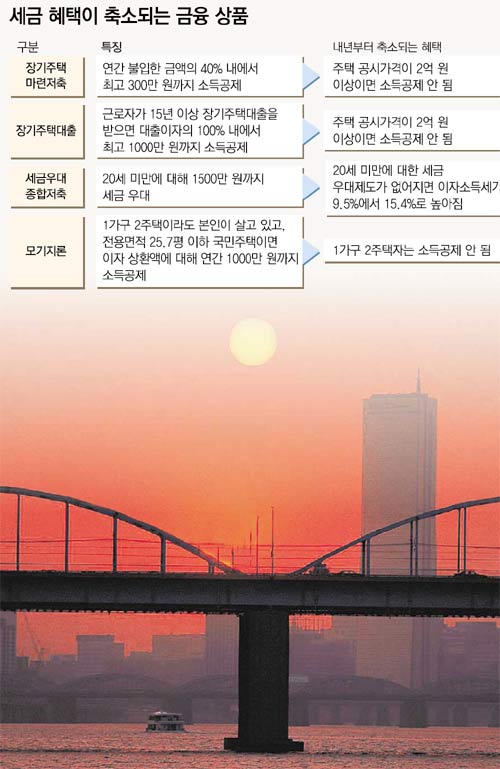

○ 장기주택마련저축 가입 서둘러라

장기주택마련저축에 가입하면 연간 불입한 금액의 40% 내에서 최고 300만 원까지 소득공제를 받을 수 있다. 7년 이상 최고 50년까지 이자소득에 대해 비과세 혜택을 받을 수 있다. 금리도 현재 4.5% 수준으로 다른 저축상품에 비해 높아 목돈 마련에도 유리하다는 장점이 있다.

2007년 폐지되는 장기주택마련저축은 내년에도 가입할 수 있지만 올해 가입하면 좋은 이유가 있다. 내년부터는 전용면적 25.7평 이하 주택이라도 공시가격이 2억 원을 넘으면 소득공제 혜택이 사라지기 때문이다.

세대주가 아닌 사람은 세대주로 분리한 뒤 가입하면 된다.

예를 들어 과세표준 세율이 18.7%(주민세 포함)인 연봉 4000만 원 근로자가 매월 50만 원씩 1년간 600만 원을 장기주택마련저축에 불입했다면 240만 원의 소득공제를 받아 44만9000원의 세금을 돌려받는다.

장기주택마련저축은 분기당 최고 300만 원까지 자유롭게 불입할 수 있다. 지금 가입해 연말까지 300만 원을 넣으면 내년 1월에 22만4000원의 세금을 돌려받는다.

○ 장기주택대출 이용하라

근로자가 전용면적 25.7평 이하 국민주택을 구입하기 위해 금융회사에서 본인 명의로 15년 이상 장기주택대출을 받으면 대출이자의 100% 내에서 최고 1000만 원까지 소득공제를 받을 수 있다.

연봉이 3500만 원인 근로자가 집을 사면서 7000만 원을 15년간 연 7% 금리로 대출받았다면 1년간 부담한 대출이자 490만 원에 대해 최고 91만 원의 세금을 환급받는다. 7%의 금리로 대출을 받았지만 소득공제 혜택으로 연 5.7%로 대출받은 것 같은 효과가 있는 셈.

소득공제 혜택만을 생각한다면 주택 구입 계획이 있는 사람은 올해 안에 사는 게 유리하다. 장기주택대출도 장기주택마련저축처럼 내년부터는 대출받는 주택의 공시가격이 2억 원을 넘으면 소득 공제를 받을 수 없기 때문이다.

○ 자녀 명의로 세금우대 상품에 들어라

세금우대종합저축도 지금은 20세 미만에 대해 1500만 원까지 세금 우대를 하지만 내년부터는 이런 혜택이 없어진다. 세금 우대를 받으면 이자소득세가 9.4%지만 일반 과세 대상이 되면 15.4%로 높아진다.

이자나 배당 소득이 4500만 원 이상인 사람에게 부과되는 금융소득종합과세 대상자라면 분리 과세가 되기 때문에 자녀 명의로 분산해 예치하면 세금을 아끼는 데 도움이 된다.

조흥은행 김은정 재테크팀장은 “여유자금이 없어도 일단 자유적립식 적금의 한도를 1500만 원으로 해서 가입해 두면 언젠가는 도움이 될 것”이라고 말했다.

○ 모기지론도 올해가 유리

모기지론(장기 주택담보대출)에 대한 소득공제 혜택도 내년에는 대폭 축소된다. 올해까지는 1가구 2주택이라도 자신이 살고 있고, 대출과 연계된 주택이 전용면적 25.7평 이하 국민주택이면 소득공제를 받을 수 있다. 하지만 내년부터 1가구 2주택 소유자는 아예 소득공제를 받을 수 없다.

내년부터는 무주택자도 주택 공시가격이 2억 원 이하인 주택을 살 때만 소득공제를 받을 수 있다. 모기지론을 이용하는 사람은 이자 상환액에 대해 연간 1000만 원까지 소득공제를 받을 수 있다.

|

황진영 기자 buddy@donga.com

금융 플라자

![[금융플라자]퇴직연금 확정기여형](https://image.donga.com/donga_v1/images/img_default.png)

-

인터뷰

구독

-

따만사

구독

-

행복 나눔

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

성착취물 1929개 찍고 성폭행까지 한 초등교사…피해 여학생 124명

- 좋아요 개

- 코멘트 개

-

덕성여대, 독문-불문과 폐지… 인문학 소멸위기

- 좋아요 개

- 코멘트 개

-

올 1분기 韓성장률 1.3%…2년 3개월 만에 최고치

- 좋아요 개

- 코멘트 개

댓글 0