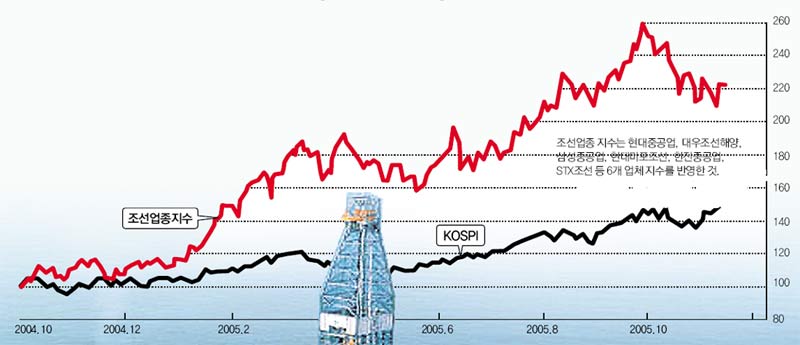

그러나 국제유가가 크게 오르면서 해양 유전 시추설비 사업이 국내 조선업을 한 단계 도약시킬 기회가 될 것이라는 분석도 나온다.

전문가들은 부가가치가 큰 해양 유전 시추설비 사업과 액화천연가스(LNG) 운반선 수주를 바탕으로 조선업종이 머지않아 장기적인 상승세를 탈 것으로 보고 있다.

○바꿀 때 된 해양 유전 시추설비

첫 번째 호재는 바다 밑에서 원유를 뽑아내는 기존의 해양 유전 시추설비가 낡았다는 점이다.

하나증권 이승재 연구원은 “현재 가동 중인 해양 유전 시추설비 대부분이 20∼25년 전에 설치됐기 때문에 엄청난 대체 수요가 예상된다”며 “올해 들어 해양 유전 시추설비 가격이 크게 올라 수익성도 좋아질 것”이라고 말했다.

미국계 투자회사인 메릴린치 윤만중(상무) 애널리스트도 “전 세계에서 사용 가능한 해양 유전 시추설비의 94.7%가 이미 현장에서 쓰이고 있다”며 “해양 유전 시추설비의 발주 확대가 한국 조선업계의 장기 호황을 불러올 것”으로 기대했다.

그러나 윤 상무는 조선업체의 매출 구성을 꼼꼼히 검토한 후 선별 투자할 것을 권했다.

마진이 높은 시추설비와 LNG 운반선 수출이 전체 매출에서 차지하는 비중이 높은 업체가 장기적으로 더 유망하다는 것. 이런 면에서 세계 드릴 시추선 시장의 50% 이상을 점유하고 있는 삼성중공업을 높이 평가했다.

윤 상무는 삼성중공업과 대우조선해양에 대해 각각 투자 의견 ‘매수’와 목표 주가 2만3000원, 3만 원을 제시했다.

반면 컨테이너선의 매출 비중이 높은 현대중공업은 당장은 괜찮겠지만 매출 구성을 조정할 필요가 있는 것으로 본다며 투자 의견 ‘매수’와 목표 주가 8만7000원을 제시했다.

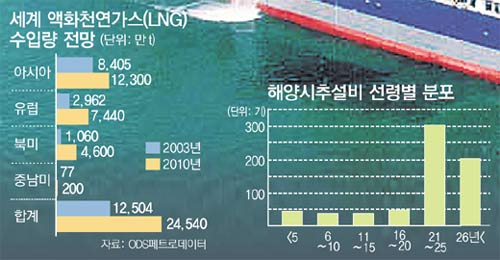

○급성장하는 LNG 운반선 시장

LNG 운반선 시장의 전망은 시추설비 분야보다 더 밝다.

이 연구원은 “2020년 세계 LNG 수입량은 2003년의 3배 이상으로 늘어날 것”이라며 앞으로 4년 동안 연간 40∼50척의 LNG 운반선 발주가 이어질 것으로 내다봤다.

이어 “3, 4년 치 일감을 이미 확보하고 있는 국내 대형 조선업체들은 기술 경쟁력을 바탕으로 컨테이너선 수주 감소의 공백을 LNG 운반선 수주로 메울 수 있을 것”이라고 예상했다.

윤 상무는 “LNG 운반선의 매출 비중이 상대적으로 미미한 현대미포조선과 한진중공업, STX조선 등은 어려움을 겪을 수 있다”고 지적했다.

그는 “국제유가가 배럴당 35달러 밑으로 떨어지지 않는 한 심해 시추설비와 LNG 운반선 시장에는 별다른 위험 요인이 없다”며 “한국 조선업의 호황과 주가 강세는 앞으로 3년 정도 이어질 것”이라고 말했다.

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

|

손택균 기자 sohn@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

한전 “6월 중순 희망퇴직… 저연차도 포함방안 검토”

- 좋아요 개

- 코멘트 개

-

![첫 회의서 ‘용산 비서들 정치 행위’ 근절 강조한 정진석[횡설수설/김승련]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124662945.1.thumb.jpg)

[횡설수설/김승련]첫 회의서 ‘용산 비서들 정치 행위’ 근절 강조한 정진석

- 좋아요 개

- 코멘트 개

-

분당 9800채-일산 6900채 ‘미니 신도시급’ 재건축

- 좋아요 개

- 코멘트 개

댓글 0