환차익은 금융상품과 통합된 계약에서 생긴 이자의 일부이기 때문에 과세 대상이라는 게 재정경제부의 설명이다.

반면 은행은 환차익이 금융상품과 분리된 계약에서 나온 것이므로 이자로 볼 수 없다고 맞선다.

○ 해석 다른 환차익 상품구조

외화 금융상품에 가입하는 투자자는 금전소비대차계약과 선물환계약을 맺는다.

두 계약이 통합된 거래라면 환차익도 이자의 일부로 해석돼 상품 가입자가 이자소득세를 내야 한다. 그러나 별개의 거래라면 세금을 낼 필요가 없다.

금전소비대차계약이란 고객이 예금한 원화를 은행이 외화로 바꿔 외국 채권을 사거나 외국 은행에 다시 예금하는 방법으로 운용하고 이자를 주겠다는 계약이다.

선물환계약은 미래 일정시점(통상 3개월 뒤)의 환율로 외화를 원화로 환전하겠다는 계약.

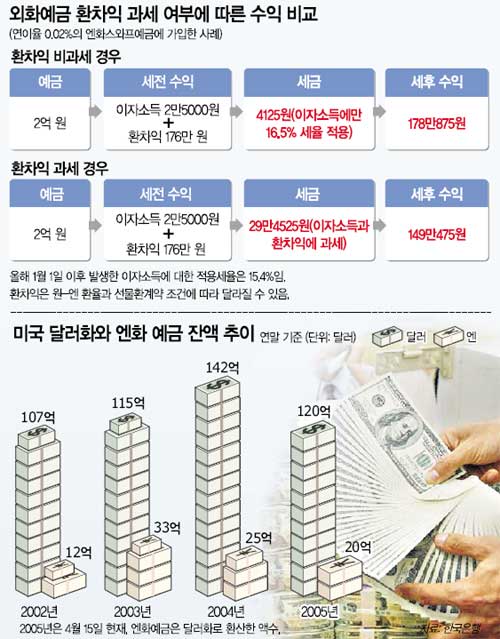

예를 들어 현재 100엔에 대한 원화 환율이 1000원인 상황에서 A 씨가 1000원을 내고 엔화 스와프예금에 가입했다면 A 씨는 가입 직후 100엔을 예금으로 갖는다. 금전소비대차계약을 한 것이다. A 씨는 또 3개월 뒤 100엔을 1010원으로 바꾸겠다는 선물환계약을 은행과 맺는다. 환차익 10원(1%)이 가입시점에 확정되는 셈. 외화 교환비율은 외화 선물시장에 고시된 가격을 기준으로 정한다.

해외채권펀드에 가입한 사람도 같은 형태의 두 계약을 맺는다.

○“5월 중 과세” vs “소송 불사”

국세청은 금전소비대차계약과 선물환계약이 통합된 상품을 찾아 세금을 매기기로 하고 실태조사를 벌이고 있다. 종합소득세 확정 신고 마감일(5월 31일) 전에 과세기준을 발표할 계획이다. 이렇게 되면 종합소득세 납부 대상자들은 외화스와프예금에서 얻은 환차익도 신고해야 한다.

국세청은 일단 이자소득세(세율 16.5%)를 은행에 부과할 예정이다. 이자소득세는 은행이 원천 공제해 세무서에 대납(代納)하기 때문. 이후 은행은 예금가입자에게 구상권을 행사해 대납한 세금을 받아야 한다.

은행들이 가장 반발하는 부분은 만기 해지된 상품에까지 세금을 물리겠다는 방침. 법을 소급 적용하는 것이라고 주장한다.

전체 엔화스와프예금액의 50% 이상을 수신한 신한은행 관계자는 “은행이 주요 고객인 엔화스와프예금 가입자에게 구상권을 행사하는 것은 현실적으로 불가능하다”고 말했다.

이에 따라 은행들은 국세청이 과세에 나서면 행정소송을 내기로 했다. 신한, 외환, 씨티은행 등 10개 시중은행은 최근 김&장, 세종 등 법무법인과 법률자문계약을 맺었다.

지난해 1조5000억 원이 넘는 해외채권펀드 가입자를 모았던 증권사도 환차익 과세에 반대하고 있다. 해외채권펀드의 종류가 다양한 데다 환차익이 고정적인 것도 아니어서 이자소득세 부과 대상이 아니라는 것. 정부도 해외채권펀드 환차익에 대해선 당장 과세가 어렵다고 본다. 재경부 관계자는 “해외채권펀드 환차익도 과세 대상이 될 수 있다는 원칙만 정한 상태”라며 “상품 구조를 면밀히 검토해 과세 방침을 정할 것”이라고 말했다.

○애매한 과세 소비자 혼선

재경부에 따르면 올해 2월 엔화스와프예금 규모는 5380억 원으로 지난해 8월(5조9000억 원)의 9.1% 수준으로 줄었다. 비과세 상품이라는 은행 측 말을 믿고 가입했던 사람들이 과세 가능성이 높아지면서 대거 빠져나간 것이다.

지난해 말 176억 달러에 이르던 외화예금 잔액이 올해 4월 15일 현재 150억 달러로 감소한 것도 비슷한 이유 때문이다.

서울시립대 임주영(林周塋·세무학과) 교수는 “신종 파생상품이 잇달아 나오는 만큼 과세 당국이 금융감독원 등과 협조해 과세기준을 신속히 확정해야 시장의 혼선을 막을 수 있다”고 조언했다.

홍수용 기자 legman@donga.com

정경준 기자 news91@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“무역적자 감축이 최우선순위…영원한 FTA는 멍청한 생각”

- 좋아요 개

- 코멘트 개

-

“380조원 썼는데 0.72명…그 돈 다 어디로 갔나요”

- 좋아요 개

- 코멘트 개

-

야구방망이에 필로폰 밀수…마약계 ‘큰손’ 미국인, 국내로 강제송환

- 좋아요 개

- 코멘트 개

댓글 0