미국 캘리포니아대 브래드퍼드 코넬(금융학) 교수가 2000년 ‘모회사의 퍼즐’에 관한 논문을 발표하며 시작한 강의의 첫 부분이다. 이 ‘모회사의 퍼즐’ 이론이 요즘 증시의 관심사로 떠오르고 있다.

한국증권연구원은 최근 “외국 투기자본이 한국 기업을 노리는 이유는 ‘모회사의 퍼즐’ 때문이며 이런 관점에서 볼 때 아직 투기자본의 표적이 될 만한 기업이 있다”고 분석했다.

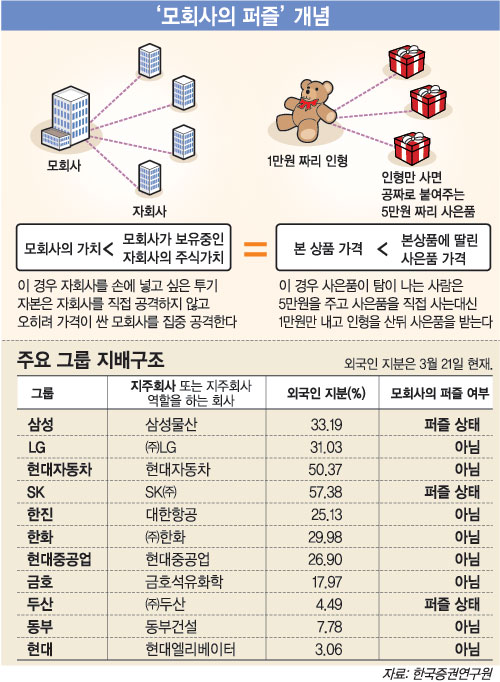

▽모회사의 퍼즐=코넬 교수는 ‘모회사의 시가총액이 보유하고 있는 자회사 주식의 시가총액에도 미치지 못하는 경우’를 모회사의 퍼즐로 정의했다.

예를 들어 시가총액 100억 원인 회사가 현재 가치가 200억 원인 자회사의 주식을 보유하고 있다면 이에 해당한다.

이처럼 퍼즐에 걸린 회사는 투기자본의 좋은 먹잇감이 된다. 100억 원짜리 모회사를 사면 200억 원짜리 자회사를 거저 갖게 되기 때문.

미국의 한 연구에 따르면 2002년 이전 미국 증시에서 ‘모회사의 퍼즐’이 발생한 70개 회사 가운데 40개 회사가 투기자본 등의 공격을 받아 경영권이 바뀌었다.

▽아직 공격 대상이 남아있다=한국에서도 여러 차례 모회사의 퍼즐이 있었다.

2003년 SK그룹 지주회사인 SK㈜는 시가총액이 자신이 보유하고 있던 SK텔레콤 주식 가치의 절반에도 못 미쳤다.

소버린자산운용이 이를 알고 SK㈜ 주식을 집중 매수했다. 이를 통해 SK텔레콤 등 그룹 전체의 경영권을 넘본 것이다.

외국계 투기자본이 개입한 것은 아니지만 2003년 KCC그룹과 경영권 분쟁을 겪었던 현대그룹의 지주회사 현대엘리베이터도 이런 사례로 볼 수 있다.

문제는 이런 퍼즐에 빠진 모회사가 아직도 적지 않다는 사실이다.

한국증권연구원에 따르면 지난해 기준으로 동부정밀화학 유니온 두산건설 두산 삼성물산 SK케미칼 SK㈜ 영풍 한국공항 한화종합화학 농심홀딩스 등이 해당한다.

이 가운데 최대주주 지분이 낮아 경영권 방어가 쉽지 않은 삼성물산은 여전히 투기자본의 공격 대상이 될 수 있다고 증권연구원은 경고했다.

증권연구원 빈기범 연구위원은 “제도 보완도 중요하지만 순환출자, 계열사간 출자 등 불투명한 지배구조를 유지하는 국내기업도 문제”라며 “투기자본의 공격을 피하려면 국내기업도 최대주주 지분을 늘리고 지배구조를 투명하게 해야 한다”고 지적했다.

이완배 기자 roryrery@donga.com

|

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

성착취물 1929개 찍고 성폭행까지 한 초등교사…피해 여학생 124명

- 좋아요 개

- 코멘트 개

-

정진석 “대통령 비서, 정치하는 사람 아니다”

- 좋아요 개

- 코멘트 개

-

이화영측-檢, 이번엔 ‘진술녹화실 몰카’ 공방

- 좋아요 개

- 코멘트 개

댓글 0