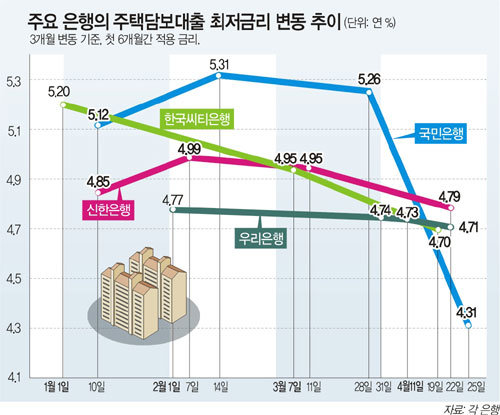

《지난달 7일 한국씨티은행은 주택담보대출의 최저금리를 연 5.20%에서 4.95%로 낮췄다. 기준금리는 그대로 둔 채 우대 혜택을 줘 사실상 금리인하 효과를 봤다. 다른 은행도 가만히 있지 않았다. 신한은행은 나흘 뒤인 11일 최저금리를 연 4.99%에서 4.95%로 낮춘다고 발표했다. 국민은행도 이달 들어 잇달아 금리를 인하해 최저금리가 연 4.31%까지 내려갔다.》

은행들의 금리 경쟁이 갈수록 치열해지고 있다.

돈을 빌리려는 소비자에게는 반가운 소식이지만 경쟁이 과열되면 은행의 수익이 악화돼 결국 소비자에게 부담이 될 수 있다는 경고도 잇따르고 있다.

▽은행간 자금이동 활발=금리 경쟁으로 은행간 자금 이동이 뚜렷해졌다.

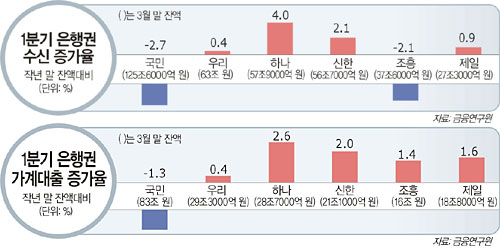

25일 한국금융연구원에 따르면 올해 1분기(1∼3월) 하나은행과 신한은행의 수신 규모는 작년 말보다 각각 4.0%, 2.1% 늘었다. 반면 국민은행과 조흥은행은 각각 2.7%, 2.1% 감소했다. 가계대출 역시 하나와 신한은행은 각각 2% 이상 증가했으나 국민은행은 1.3% 정도 줄었다.

이처럼 수신 및 대출 규모에 차이가 생긴 것은 은행 수익에 큰 영향을 미치는 ‘우량고객 빼앗기’ 경쟁이 치열해진 탓. 금융연구원 구본성(具本星) 연구위원은 “이런 경쟁구조는 은행권의 예대마진을 축소시켜 이자수익 기반을 약화시키는 요인으로 작용할 가능성이 있다”고 설명했다.

▽이기는 게 지는 싸움?=금리 경쟁이 과열양상을 빚으면서 곳곳에서 우려의 목소리가 나오고 있다.

굿모닝신한증권 이재원(李宰源) 연구위원은 “금리 경쟁으로 올해 은행권의 순이자마진은 전년 대비 0.1%포인트 정도 하락할 가능성이 있다”고 내다봤다.

순이자마진은 은행의 이자수익 부문의 수익률을 보여 주는 핵심지표. 순이자마진이 0.1%포인트 떨어지면 은행의 전체 이익은 6∼8% 감소하는 것으로 분석된다.

금융연구원 강경훈(姜京勳) 연구위원은 “은행의 우량고객 유치경쟁은 ‘승자의 재앙(Winner's Curse)’이 될 수도 있다”고 지적했다.

▽쉽게 끝날 싸움이 아니다=이런 우려는 은행의 올해 1분기 실적에서도 드러난다.

하나은행의 1분기 순이자마진은 2.06%로 평년에 비해 0.1%포인트가량 낮아졌다. 반면 수수료 수입은 전년 동기 대비 13.3% 증가했다.

고객들이 금리 혜택을 보는 사이에 은행은 수익증권과 은행연계보험(방카쉬랑스) 판매수수료를 늘린 셈이다.

금리 경쟁이 과열될수록 은행들도 수수료 챙기기에 나서 결국 고객 부담이 될 수 있다는 지적도 나오고 있다.

시중은행 관계자는 “지금 순이자마진을 생각했다가는 다른 은행에 고객을 뺏길 수밖에 없는 상황”이라며 “이자수익을 희생하는 대신 수수료 수입을 늘리는 방법을 찾고 있다”고 말했다.차지완 기자 cha@donga.com

정경준 기자 news91@donga.com

|

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

반성은 없이… 친윤 “원내대표 ‘답정이’”

- 좋아요 개

- 코멘트 개

-

‘尹 오찬’ 거절 한동훈, 前비대위원들과는 만찬

- 좋아요 개

- 코멘트 개

-

[단독]삼성전자 900명, 연봉 5.1% 인상 거부… 계열 7곳, 노사현황 긴급보고

- 좋아요 개

- 코멘트 개

댓글 0