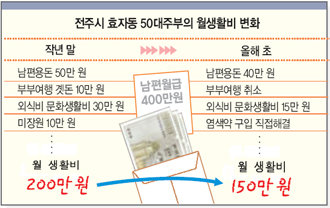

김 씨는 결혼 이후 20년간 연례행사로 해 오던 부부여행도 올해부터 포기했고 한 달에 한 번씩 가던 미장원도 발을 끊었다. 염색도 5000원짜리 약을 사서 직접 한다.

김 씨는 “남편이 언제 직장을 그만둘지 몰라 꼭 필요한 게 아니면 사지 않기로 했다”면서 “당장 쓸 돈이 없는 것은 아니지만 노후를 생각하면 지금도 너무 늦은 것 같다”고 말했다.

2000년대 들어 50대 이상의 중년층이 돈을 쓰지 않고 있다. 은퇴 후에 대한 불안감 때문에 소비를 큰 폭으로 줄이고 저축을 늘리고 있다.

통계청 조사에 따르면 가처분소득 중 소비성 지출의 비중을 나타내는 평균소비성향은 최근 몇 년간 50세 이상 연령층에서 크게 하락했다.

50∼54세의 소비성향은 2000년 82.9%였으나 2003년 75.7%로 7.2%포인트나 떨어졌다. 2004년에는 78.1%로 증가했지만 이는 소비가 늘었다기보다 지갑이 얇아졌기 때문이다. 작년 한 해 소비자물가는 3.6% 상승한 데 비해 이 연령층의 월 평균 가처분소득은 276만4000원에서 276만7100원으로 3100원(0.2%) 늘었을 뿐이다.

55세 이상의 소비성향도 2000년 76.1%에서 작년에는 69.4%로 떨어졌다.

은행에 다니다가 지금은 건설시행사를 운영하는 박모(56·서울 양천구 목1동) 씨는 6년 전 은행에 다닐 때보다 저축을 3배로 늘렸다.

그는 “저금리 시대가 오면서 은퇴 전까지 모아야 할 목표 저축액이 크게 늘어났고 직장에 남아 있는 친구들도 언제 밀려날지 모른다는 불안감 때문에 저축을 늘리고 있다”고 말했다.

1996년 9.53%였던 1년 만기 정기예금의 금리는 최근 3.55%까지 떨어졌다. 1996년에 3억 원을 은행에 넣어두면 세금(16.5%)을 제하고 월 198만9400원의 이자를 받았지만 요즘은 73만4800원만 받을 수 있다.

한국은행 조사총괄팀 신운(申雲) 차장은 “일본의 불황이 10년 이상 지속된 이유 중 하나는 노후생활에 대한 불안감이 청장년층까지 확산돼 소비를 줄이고 저축을 늘렸기 때문”이라며 “한국에서도 중장년층의 허리띠 졸라매기는 상당 기간 지속될 가능성이 높다”고 말했다.

이병기 기자 eye@donga.com

김창원 기자 changkim@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

아동학대 살해로 징역 18년형 받은 어린이집 원장, 추가학대 있었다

- 좋아요 개

- 코멘트 개

-

양육비 안 주고 버틴 ‘나쁜 부모’ 268명 명단공개 등 제재

- 좋아요 개

- 코멘트 개

-

나들이 철 고속도로 음주 단속했더니…2시간 만에 14건 무더기 적발

- 좋아요 개

- 코멘트 개

댓글 0