냉정하게 주가를 계산할 수밖에 없는 투자자의 의견은 3조1600억 원을 주고 진로를 인수하는 것이 하이트맥주의 주가에 도움이 될 것이라는 주장과 너무 비싼 가격을 제시해 주가에 악영향을 미칠 것이라는 주장으로 엇갈린다.

진로의 최대 채권자이자 매각 주체인 골드만삭스의 리서치 담당부서는 4일 하이트맥주에 대한 투자의견을 ‘시장수익률 수준’에서 ‘시장수익률 하회’로 낮췄다. 한마디로 인수가격 3조1600억 원은 너무 비싸다는 것.

국내 주요 증권사의 식음료 담당 애널리스트(기업분석가)는 하이트맥주의 진로 인수에 대해 ‘단기 악재, 장기 호재’라는 견해를 제시했다.

▽가격이 너무 비싸 악재=식음료 담당 대다수 애널리스트는 2조5000억 원 정도가 진로의 적정 기업 가치라고 본다. 이는 시가총액과 부채, 영업이익 등을 감안해 산출한 금액이다.

한화증권은 3조1600억 원이라는 인수대금이 너무 높아 앞으로 하이트맥주의 순이익이 대폭 감소할 것으로 내다봤다.

진로의 지난해 영업이익에서 이자, 법인세, 감가상각비를 제외한 금액이 2200억 원인 점을 감안하면 3조1600억 원은 14년치에 해당하는 것으로 재무 건전성을 해칠 수 있다는 것.

삼성증권은 하이트맥주의 진로 인수금액이 높다는 이유를 들어 투자의견을 ‘보유’로, 목표주가를 10만6000원으로 그대로 유지한다고 밝혔다.

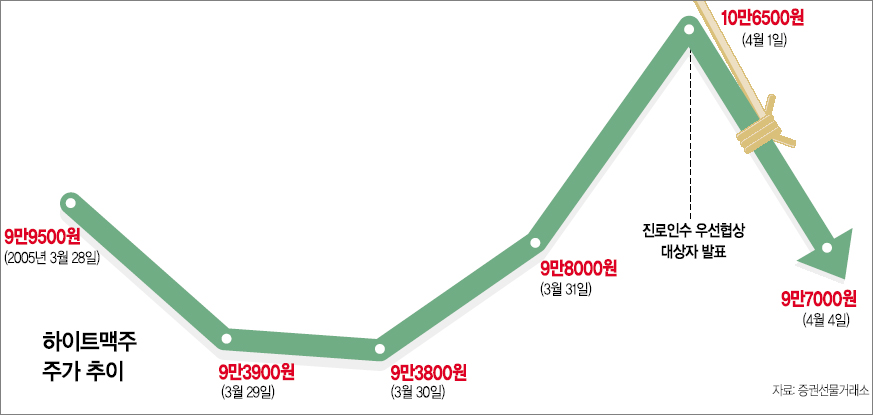

진로 인수 우선협상대상자로 지정된 1일 하이트맥주의 주가는 전날보다 8.67%(8500원) 올랐다. 하지만 4일에는 인수에 대한 부정적인 의견들이 쏟아지면서 8.92%(9500원) 떨어진 9만7000원으로 장을 마감했다.

▽시너지효과를 보면 장기적으로는 호재=하이트맥주의 진로 인수에 대해 긍정적인 시각을 갖고 있는 애널리스트들도 있다. 인수가격보다 인수주체에 대해 주목해야 한다고 이들은 강조한다.

하이트맥주가 진로를 인수하면 국내 주류업계의 절대 강자가 돼 높은 인수가격에 따르는 부담을 시너지효과가 장기적으로 상쇄하고도 남는다는 것.

대우증권 백운목 애널리스트는 “두산중공업이 대우종합기계를 인수했을 때도 인수가격이 너무 높다는 의견이 우세해 주가가 한동안 많이 빠졌다가 최근 예전 주가를 회복했다”면서 “하이트맥주의 진로 인수도 단기적으로는 악재, 장기적으로는 호재로 작용할 가능성이 높다”고 분석했다.

김광현 기자 kkh@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

월급쟁이 4명 중 1명은 400만원 이상…제조업 34%로 가장 많아

- 좋아요 개

- 코멘트 개

-

헌법재판소 간 기후변화 소송… 청소년들, 정부와 ‘미래’를 다툰다

- 좋아요 개

- 코멘트 개

-

[속보]법무부, ‘尹대통령 장모’ 가석방 불허

- 좋아요 개

- 코멘트 개

댓글 0