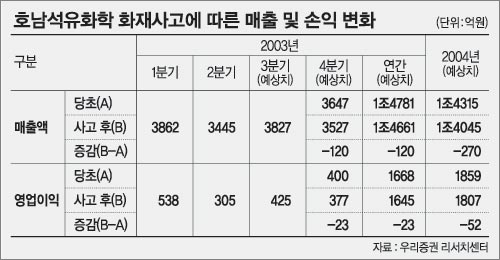

호남석화는 3일 전소되다시피 한 고밀도폴리에틸렌(HDPE) 제3공장의 화재사건으로 100억∼270억원대 매출 감소가 불가피할 전망이다. 증권사들은 복구 기간이 최대 6개월 이상, 비용은 100억∼300억원 수준에 이를 것으로 보고 있다.

그 여파로 6일 호남석화의 주가는 이전 거래일보다 3.05% 떨어진 3만9750원에 마감했다. 반면 경쟁업체인 대한유화는 가격제한폭까지 올랐으며 대림산업과 LG석유화학 등도 대부분 주가가 상승했다.

삼성증권은 이날 호남석화에 대한 투자의견을 ‘중립’으로 한 단계 낮추고 목표주가도 4만8000원으로 하향 조정했다.

한국투자증권과 대우증권 등도 “이번 사고로 수익성 저하가 우려된다”며 부정적인 투자 의견을 내놨다. 세종증권은 “장기적으로 수익성이 떨어져 연간 피해금액이 1000억원을 넘을 수도 있다”고 우려했다.

그러나 이번 사고의 피해가 예상보다 제한적이므로 저가 매수의 기회로 이용해야 한다는 의견도 만만치 않다.

우리증권은 “주가에 단기적으로는 부정적인 영향을 주겠지만 과도한 주가하락시 적극적인 매수 전략이 유효하다”며 매수 의견을 유지했다.

우리증권 김영진 애널리스트는 그 근거로 △보험으로 생산 차질액을 100% 보상받을 수 있고 △여수공장의 매출 및 수익성 기여도가 상대적으로 낮으며 △종합주가지수를 크게 밑도는 최근 주가로 저가의 매력이 부각되고 있는 점 등을 들었다.

동원증권과 하나증권, 한화증권도 호남석화에 대해 기존의 ‘매수’ 혹은 ‘시장수익률 상회’ 의견을 바꾸지 않았다.

경쟁업체인 대림산업 대한유화 LG석유화학 SK 등은 반사이익이 기대된다.

그러나 국내 공급이 수요를 초과한 상황이고 내수경기 침체 등으로 수요는 여전히 부진한 상황. 석유화학 업황 자체도 8월 이후 부진한 상황이어서 ‘반짝 수혜’에 그칠 가능성이 높다.

|

이정은기자 lightee@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

세계 최초 ‘입장료’ 받는 도시 생겼다…세계문화유산에 등재된 ‘이곳’

- 좋아요 개

- 코멘트 개

-

송미령 “양곡법 의무매입 삭제해야…농안법 고물가 불러올 것”

- 좋아요 개

- 코멘트 개

-

이스라엘 라파 공격 임박…하마스, 왼손 절단된 인질 영상 공개

- 좋아요 개

- 코멘트 개

댓글 0