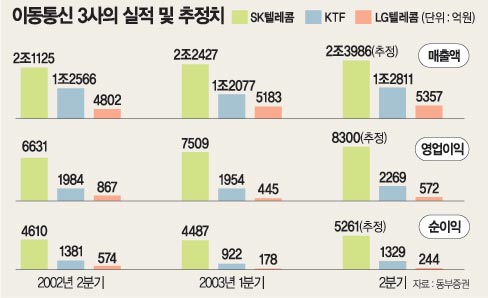

KTF는 30일 이번 분기 매출액과 영업이익이 1조2810억원, 2268억원으로 전 분기에 비해 각각 6.1%, 16.1% 증가했다고 밝혔다. 당기순이익은 1329억원으로 44% 많아졌다.

작년 같은 기간과 비교했을 때 매출액은 2.5%, 영업이익은 14.4% 증가했지만 순이익은 장비 및 시설 통폐합 과정의 손실계상 등으로 3.8% 줄어들었다.

상반기 전체로 보면 매출액(―3.4%)과 영업이익(2%), 당기순이익(―26.9%)이 모두 감소했다.

KTF측은 “가입자당 매출액(ARPU)이 3만9000원으로 전 분기보다 늘고 해지율은 감소하는 등 질적 수준이 개선되고 있다”는 점을 강조했다.

그러나 통신담당 애널리스트들은 이번 실적이 성장세보다는 마케팅비용 감소 등 성장 외적 요인에 따른 것으로 보고 있다.

SK텔레콤의 독주가 계속되는 상황에서 이번 분기 발표의 핵심은 2등 주자인 KTF가 어느 정도나 따라잡을 수 있느냐는 것이었다. 그러나 이에 대한 평가는 대체로 부정적이다. 하루 전날 실적을 발표한 LG텔레콤에 대한 증시의 반응도 냉담했다.

LG투자증권 정승교 애널리스트는 “SK텔레콤의 매출액 증가율이 두 자릿수로 예상되는 상황에서 후발주자들과의 펀더멘털 차이는 더 벌어지는 모습”이라고 설명했다.

동부증권 김성훈 애널리스트는 “정부의 이동통신 분야 비대칭 규제안이 발표된 상태에서 나온 실적은 정상적으로 보기 어렵다”며 “후발업체들에 대한 기존의 부정적인 의견을 뒤집을 정도는 아니다”고 말했다.

이동통신사들의 하반기 주가 전망도 어두운 편. 내년에 번호 이동성이 시행되면서 본격적인 경쟁에 돌입하면 마케팅비용 증가 등으로 실적이 악화될 가능성이 높다. 출혈경쟁을 벌여야 하는 후발주자들이 받는 타격은 상대적으로 커질 수 있다.

다만 정부가 제시한 이동통신시장 유효경쟁 체제와 LG그룹의 통신사업 확대, 번호 이동성 등은 변수로 남는다.

8월 1일 실적을 발표하는 SK텔레콤의 매출액과 영업이익 등은 모두 시장의 기대치를 웃돌 것으로 보인다. SK그룹과의 연계성 등의 문제로 실적이 시장에서 100% 인정받지 못하고 있는 점이 걸림돌로 지적된다.

|

이정은기자 lightee@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

美 1분기 성장률 1.6%, 시장 전망 크게 하회… “스태그플레이션 조짐”

- 좋아요 개

- 코멘트 개

-

![“정치는 연결”이라던 정진석, 협치 성공할까 [용썰]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124657171.1.thumb.jpg)

“정치는 연결”이라던 정진석, 협치 성공할까 [용썰]

- 좋아요 개

- 코멘트 개

-

![할 일은 않고 묘수만 찾아 헤맨 저출산 정책 18년[사설]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124662367.1.thumb.jpg)

할 일은 않고 묘수만 찾아 헤맨 저출산 정책 18년[사설]

- 좋아요 개

- 코멘트 개

댓글 0