나를 알려면 전문가를 찾아가 자신의 재무상태와 위험성향, 재테크 습관 등을 파악하는 것이 가장 좋다. 그럴 경황이 없는 사람을 위해 ING생명보험사가 간단하게 자기를 진단할 수 있는 질문지와 해답을 내놓았다. 나의 재테크지수는 얼마일까.

▽18개의 설문은 18개의 지침=질문지는 ING생명보험이 발행하는 계간지 ‘라이프’ 여름호가 ‘행복한 부자들의 돈버는 습관’(더난출판사)에서 발췌해 구성했다.

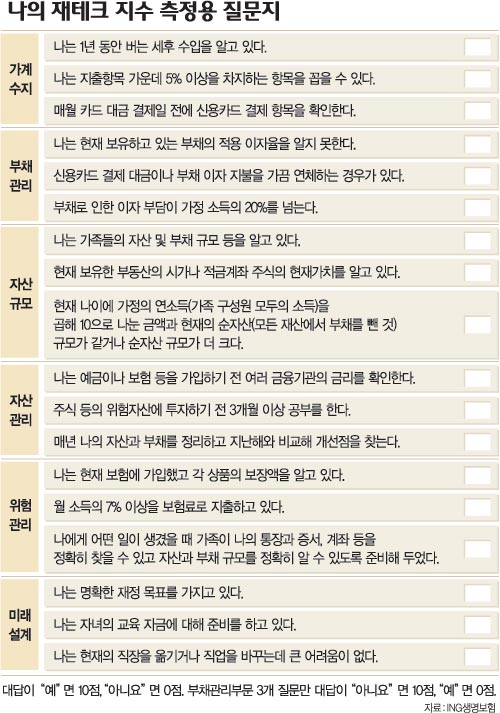

가계수지 부채관리 자산규모 자산관리 위험관리 미래설계 등 재무설계(financial planning)의 필수적인 내용이 되는 6개 부문에 각각 3개 문항씩 18문항으로 이뤄졌다.

눈치가 빠른 독자들은 이미 알아차렸겠지만 질문 18개는 훌륭한 재무설계를 위해 따라야 할 지침이다. 그러나 나를 객관적으로 진단하려면 솔직하게 응답하는 것이 좋다.

우선 가정과 나의 씀씀이를 잘 알아야 한다. 1년 수입과 덩치가 큰 지출, 특히 신용카드 사용명세를 꼼꼼히 파악해야 한다.(가계 수지 파악)

부채와 이자율을 알고 이자를 제때 내야 한다. 부채로 인한 이자부담은 가정 소득의 20%를 넘지 않아야 한다. 아니면 저축을 거의 할 수 없고 영영 부자가 되기 어렵다.(부채관리)

자산도 늘 챙겨야 한다. 예금과 주식 등 자산의 규모는 시장상황에 따라 늘 변하기 때문에 지속적인 관심이 필요하다.(자산 규모 파악)

예금이나 보험에 가입하기 전 여러 금융기관의 금리를 비교해보고 주식 등 위험자산에 투자하기 전에 공부를 하는 투자자는 자산을 잘 관리하는 사람.(자산 관리)

월 소득의 7% 이내는 보험료를 내 위험을 관리하는 것이 좋다.(위험 관리)

직장을 옮기거나 직업을 바꾸는 데 큰 어려움이 없는 사람은 자기 자신에 대해 많이 투자하고 있는 것으로 평가된다.(미래 설계)

오래도록 즐겁게 일할 수 있는 직업을 택하기 위해서는 시간을 투자하고 능력을 배분하는 노력을 기울여야 한다는 것.

▽진단과 처방=한 항목에 10점씩 만점은 180점. 120점 이상이면 매우 훌륭한 재정계획을 가지고 있다고 자신해도 된다.

반대로 60점 미만이면 가난에 쫓겨 인생을 허비할 위험이 크다. 위험을 피하려면 18개 지침을 빨리 행동에 옮겨야 한다.

6개 부문 가운데 30점을 모두 놓친 취약과목이 있으면 특히 주의를 기울여야 한다.

|

신석호기자 kyle@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

OECD, 한국에 실사단… 부패수사 역량 평가

- 좋아요 개

- 코멘트 개

-

![佛 ‘짜증 나는 관료주의가 경제 발목 잡아’… 우리는 다른가[사설]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124642183.1.thumb.jpg)

佛 ‘짜증 나는 관료주의가 경제 발목 잡아’… 우리는 다른가[사설]

- 좋아요 개

- 코멘트 개

-

“대오각성 필요” “중도로 외연 넓혀야”… 與낙선-낙천자들, 尹과 오찬서 쓴소리

- 좋아요 개

- 코멘트 개

댓글 0