고령화시대 ‘소득절벽 막기’ 대책

#2. 올해 50세인 근로자 B 씨는 현재 연금저축에 연 400만 원을 붓고 있다. 은퇴가 많이 남지 않아 연금 가입액을 늘리려고 해도 400만 원 이상은 세제 혜택이 없어 망설이고 있었다. 그러나 앞으로는 연금저축 세액공제 한도가 연 600만 원으로 올라가기 때문에 추가 납입이 가능하다,

중장년층의 노후 대비를 위한 정부 지원이 늘어난다. 주택연금 가입 문턱을 낮추고 저가(低價) 주택 보유자에게는 연금 지급액을 더 늘릴 예정이다. 퇴직연금을 장기간에 걸쳐 나눠 받을 때 세제 혜택을 주고 기존의 퇴직금 제도는 단계적으로 없애기로 했다.

13일 금융위원회와 기획재정부 등 인구정책 태스크포스(TF)는 경제활력대책회의를 열고 이런 내용을 담은 ‘고령인구 증가 대응 방안’을 확정해 발표했다.

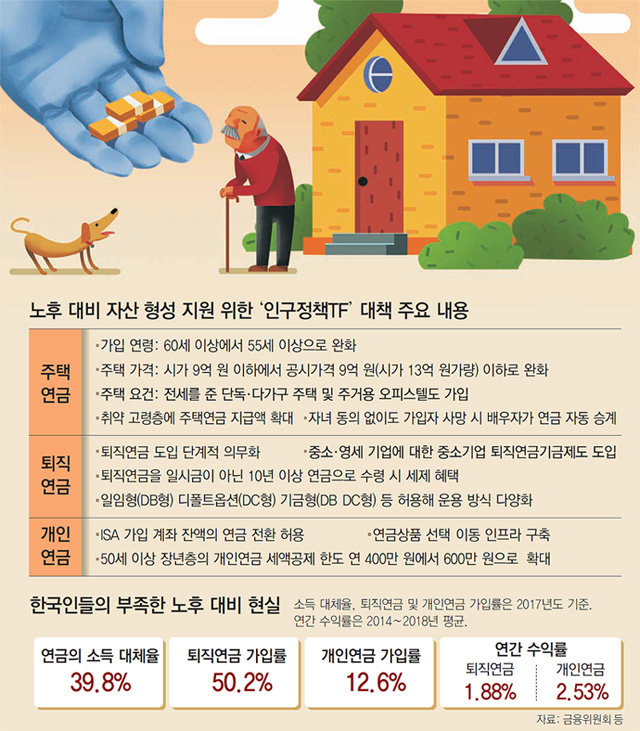

일단 현재의 주택연금 제도가 노후 생활비 마련에 실질적인 도움이 되도록 가입요건을 완화하고 저소득층에 대한 지원을 강화했다. 현재 만 60세 이상이던 가입 연령 제한은 55세 이상(부부 중 연장자 기준)으로 완화된다. 이 부분은 법 개정이 필요 없기 때문에 내년부터 바로 시행될 것으로 보인다.

또 가입 대상 주택 가격도 ‘시가 9억 원 이하’에서 ‘공시가격 9억 원 이하’로 바뀐다. 이렇게 되면 시가 13억 원 상당의 아파트 보유자도 주택연금의 수혜를 누릴 수 있다. 다만 시가 13억 원인 주택으로 주택연금에 가입해도 연금액은 9억 원을 기준으로 산정된다. 가령 현재 54세로 시가 13억 원짜리 주택을 가진 사람이 내년에 주택연금에 가입하면 매월 129만4000원을 받게 된다.

아울러 ‘전세를 준 단독·다가구주택’ 및 ‘주거용 오피스텔’도 주택연금 가입이 가능해진다. 1억5000만 원 미만의 주택을 보유한 기초연금수급자인 취약 고령층에 대해서는 주택연금 지급액을 확대할 예정이다. 가령 1억1000만 원짜리 주택을 가진 85세 노인이 주택연금에 가입하면 월 수령액이 79만6000원에서 84만6000원으로 늘어난다.

개인연금의 세제 혜택도 늘어난다. 50세 이상 장노년층에게는 개인연금 상품의 세액공제 한도가 400만 원(개인형퇴직연금·IRP 합산 시 700만 원)에서 600만 원(〃 900만 원)으로 확대된다. 개인종합자산관리계좌(ISA)에 만기가 오면 계좌금액 내에서 연금 추가 불입을 허용하고, 추가 불입액의 10%까지 세액공제를 해주는 방안도 추진하기로 했다.

현재 대부분 일시금으로 한번에 받는 퇴직급여도 앞으론 다달이 장기간 받는 쪽으로 유도한다. 일정 규모 이상의 기업부터 단계적으로 퇴직연금 도입을 의무화하고 퇴직금 제도는 완전히 폐지할 계획이다.

한국은 퇴직급여 제도로 퇴직금과 퇴직연금을 모두 인정하고 있다. 상당수 기업이 아직 퇴직금 제도를 운영하다 보니 퇴직연금 가입자는 전체 가입 대상 근로자의 50.2%에 그친다. 그나마 퇴직연금 수익률(연 평균 1.88%)이 워낙 낮기 때문에 연금 가입자조차 다달이 연금으로 푼돈을 받아가는 것보다는 일시금으로 목돈을 받길 원한다. 퇴직연금 전체 계좌 중 장기간 나눠 받는 계좌 비중은 1.9%에 불과하다.

이에 정부는 법 개정을 통해 퇴직연금 제도 도입을 의무화하기로 했다. 2026년까지 기업 규모별로 퇴직금 제도를 퇴직연금으로 전환하는 내용의 법안이 이미 국회에 발의된 만큼 해당 법안 통과를 적극 지원할 방침이다. 또 퇴직연금을 일시금이 아니라 10년 이상 장기에 걸쳐 나눠 받을 경우 연금소득세율을 현재 퇴직소득세의 70%에서 60%로 깎아준다.

장윤정 기자 yunjung@donga.com

장윤정 기자 yunjung@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

전공의 “2000명 근거없다는것 증명”… 교수들 “사직 철회없다”

- 좋아요 개

- 코멘트 개

-

운 없는 ‘수배자’ 도로 한복판서 차 멈춰…밀어준 경찰에 덜미

- 좋아요 개

- 코멘트 개

-

“바람은 멈추지 않았다”… 이정후 10G 연속 안타

- 좋아요 개

- 코멘트 개

댓글 0