[국민연금 리모델링 제대로]<1> 적정한 보험료율 수준은

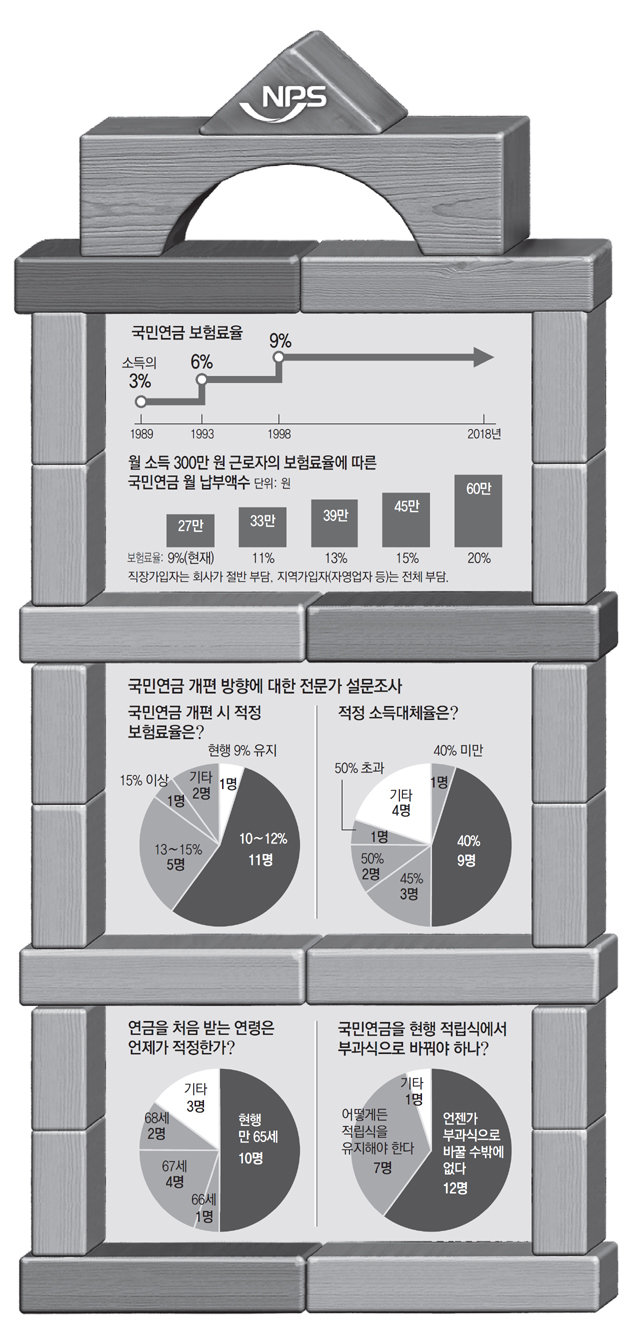

문재인 대통령은 13일 수석·보좌관회의에서 보험료 인상을 담은 국민연금 개편안 내용이 일부 공개되자 이같이 강조했다. 하지만 나흘 뒤인 17일 국민연금 제도발전위원회는 보험료율을 현행 소득의 9%에서 ‘내년 11%, 2034년 12.3%’로 인상(①안)하거나 ‘2029년까지 13.5%’로 인상(②안)하는 방안을 발표했다. 연금 고갈 시점이 2057년으로 5년 전 예측보다 3년 앞당겨진 상황에서 보험료 인상은 불가피하다는 것이다. 그렇다면 적정한 보험료는 어느 정도 수준일까.

○ 전문가 대다수 “10%대 초반 인상 불가피”

결국 지금 선택해야 할 것은 ‘얼마나 올리느냐’다. 동아일보가 16∼19일 전문가 20명에게 ‘적정 보험료율’을 물은 결과 절반이 넘는 11명이 ‘10∼12%’, 5명이 ‘13∼15%’를 선택했다. 12∼13%로 인상은 제도발전위의 ①, ②안 인상 폭과 유사하다. 석재은 한림대 사회복지학과 교수는 “국민 정서와 경제 여건 등을 고려할 때 12∼13% 정도가 최대 인상치”라고 말했다.

○ 당장 13% 초과 인상은 무리

사실 보험료율 13%는 충분한 노후 소득 보장을 위해서는 충분치 않다. 경제협력개발기구(OECD) 회원국 보험료율 평균은 22.9%(2016년 기준)다. 독일(18.7%)이나 일본(17.8%) 등 선진국 대부분이 한국(9%)의 2배 수준이다.

실제 월 소득 300만 원인 경우 국민연금으로 매달 27만 원을 낸다. 직장인이라면 사업주가 절반을 부담해 본인은 13만5000원을 내야 한다. 여기에 퇴직연금(8.3%) 24만9000원이 월급에서 공제된다. 건강보험(6.24%) 18만7200원(본인 부담 9만3600원), 노인장기요양보험 6900원을 내면 전체 월급의 약 16%인 48만4500원이 노후 관련 비용으로 나가는 셈이다.

이런 상황에서 국민연금 보험료율을 4%포인트 넘게 올리면 개인이 감당하기 힘들다는 얘기다. 특히 회사가 연금보험료의 절반을 내주는 직장가입자와 달리 보험료의 100%를 내야 하는 지역가입자의 부담은 훨씬 크다. 기업도 마찬가지다. 한국경영자총협회는 “국민연금 보험료를 1%포인트 올리면 기업의 추가 부담이 연간 4조 원가량 늘어난다”고 밝혔다.

○ 소득 계층별 보험료율 현실화 필요

현재 국민연금 가입자는 소득이 많아 보험료를 더 내고 싶어도 그렇게 할 수 없다. ‘소득상한액’이 있어서다. 현재 연금 보험료를 부과하는 소득 상한은 월 468만 원이다. 월 1000만 원을 벌어도 468만 원의 9%인 42만1200원만 내면 된다. 직장가입자는 이 중 절반인 21만600원을 회사가 부담한다. 월 소득 1000만 원의 9%라면 90만 원을 내야 하지만 42만1200원을 내기 때문에 실질적으로는 보험료가 월 소득의 4.2%에 그친다. 이렇게 소득 상한액으로 인해 자신의 소득보다 보험료를 적게 내는 가입자는 전체의 14%(약 242만 명)에 이른다.

※ 설문에 참여한 전문가(20명) (★표는 국민연금제도발전위원회 위원)

김연명(중앙대 사회복지학과) 김용하(순천향대 IT금융경영학과) 김원섭(고려대 사회학과) 김원식(건국대 경영경제학부) 김진수(연세대 사회복지학과) 김태일(고려대 행정학과) 박상인(서울대 행정대학원) 배준호(한신대 글로벌비즈니스학부) 석재은(한림대 사회복지학과) 신성환(홍익대 경영학과·전 기금운용평가단장) 이정우(인제대 사회복지학과) 이한상(고려대 경영학과) 정창률(단국대 사회복지학과) 조동근(명지대 경제학과) ★최영준 교수(연세대 행정학과) ★오건호(‘내가만드는복지국가’ 공동운영위원장) 유희원(국민연금연구원 부연구위원) ★윤석명(한국보건사회연구원 공적연금연구센터장) 전광우(전 국민연금공단 이사장) 전병목(조세재정연구원 조세재정융합연구실장)

김연명(중앙대 사회복지학과) 김용하(순천향대 IT금융경영학과) 김원섭(고려대 사회학과) 김원식(건국대 경영경제학부) 김진수(연세대 사회복지학과) 김태일(고려대 행정학과) 박상인(서울대 행정대학원) 배준호(한신대 글로벌비즈니스학부) 석재은(한림대 사회복지학과) 신성환(홍익대 경영학과·전 기금운용평가단장) 이정우(인제대 사회복지학과) 이한상(고려대 경영학과) 정창률(단국대 사회복지학과) 조동근(명지대 경제학과) ★최영준 교수(연세대 행정학과) ★오건호(‘내가만드는복지국가’ 공동운영위원장) 유희원(국민연금연구원 부연구위원) ★윤석명(한국보건사회연구원 공적연금연구센터장) 전광우(전 국민연금공단 이사장) 전병목(조세재정연구원 조세재정융합연구실장)

국민연금 리모델링 제대로

구독

이런 구독물도 추천합니다!

-

이슈&뷰스

구독

-

프리미엄뷰

구독

-

횡설수설

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

美 국무부 부장관 “美, 한미일 협력 유지위해 역할할 것”

- 좋아요 개

- 코멘트 개

-

대장내시경 검사 받은 60대, 회복실에서 심정지 사망

- 좋아요 개

- 코멘트 개

-

덕성여대, 독문-불문과 폐지… 인문학 소멸위기

- 좋아요 개

- 코멘트 개

댓글 0