보험업계 “푼돈 안되려면 비과세 3억은 돼야”

재정부 “자산가 탈세수단… 생계형 드물어”

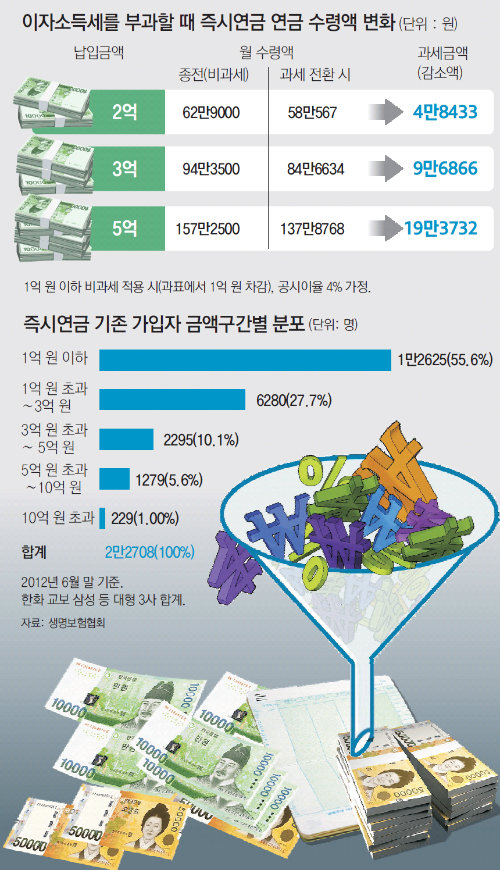

허 씨가 가입하려던 금액은 3억 원. 비과세 혜택을 받으면 매달 94만 원을 받지만, 세금을 내고 나면 84만 원으로 줄어든다. 연간 120만 원 정도 연금소득이 주는 셈.

정부가 세금을 매기려는 이유는 즉시연금이 부자들의 상속에 이용된다는 점 때문이다. 기존 가입자 대부분이 이자를 연금으로 받다가 본인이 사망하면 원금을 자녀에게 물려주는 상속형을 선택했기 때문이다. 이자와 원금을 모두 가입자가 연금으로 받는 종신형은 비과세가 유지된다.

○ 비과세 한도, 1억 원 vs 3억∼5억 원

정부는 가입금액 1억 원까지 비과세하는 방안을 검토 중인 것으로 알려졌다. 이에 대해 생명보험업계에서는 “적어도 3억∼5억 원까지는 비과세 혜택을 줘야 한다”며 강하게 반발하고 있다. 정부는 이르면 이달 말 정확한 비과세 한도 금액을 발표할 예정이다.

일반 적립식 연금 상품은 10∼20년 동안 돈을 적립했다가 은퇴 후 연금을 받지만, 즉시연금은 한꺼번에 목돈을 넣고 곧바로 연금을 받는 상품이다. 연금에 가입하지 않은 채 은퇴를 맞이한 사람들이 노후를 준비하도록 만든 상품인 셈이다.

즉시연금의 취지와는 달리 상속 등 다른 용도로 사용되는 사례가 적지 않다.

이런 이유로 즉시연금은 고액자산가들이 절세상품으로 선호해 왔다.

정부는 이처럼 상속형 즉시연금이 고액자산가의 재테크 상품으로 인기가 높은 데 주목했다. 이에 지난해 8월 세법 개정안을 통해 즉시연금에 대해 과세할 방침을 밝혔다. 즉시연금을 포함한 장기저축성보험은 저축을 장려하는 취지에서 비과세 혜택을 주고 있지만 취지가 왜곡되고 있다는 것이다.

하지만 즉시연금 특수를 누려온 보험업계의 반발이 커지고 국회에서도 서민층의 피해에 대한 우려가 나오자 정부도 일정 한도까지는 세금을 면제하는 방안을 검토하고 있다.

○ 업계 “즉시연금 과세하면 서민 피해”

생보협회에 따르면 대형 3사의 즉시연금 가입자 중 납입보험료 3억 원 이하의 비중이 전체의 83.3%를 차지하고 있다. 생보협회 관계자는 “국민이 자발적으로 노후 준비를 하려고 하는 데 대해서 과세하는 게 적절한지 의문”이라며 “중산층 복원 공약에 역행하는 조치”라고 말했다.

반면 정부는 즉시연금의 경우 은퇴자들이 생계비를 위해 가입하는 일이 드물다고 반박한다. 1억∼2억 원의 퇴직금을 여분의 생활자금 없이 즉시연금에 모두 넣을 이유가 없다는 것. 서지원 기획재정부 금융세제팀장은 “전 재산을 하나의 상품에 넣는 사례가 많지 않다”며 “원금에 대한 과세가 아니라 차익에 대한 과세인 만큼 다른 상품과의 형평성도 고려해야 한다”고 말했다.

황형준 기자 constant25@donga.com

![[오늘의 핫 이슈]한파보다 더 추운 건설불황… 5곳중 2곳 감원](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

-

대통령실 “‘5+4 의정협의체’ 제안했지만 의료계 거부…‘원점 재검토’ 고수 유감”

- 좋아요 개

- 코멘트 개

-

남욱 “위례 개발로 이재명 선거자금 조달할 수 있겠다고 생각”

- 좋아요 개

- 코멘트 개

댓글 0