연평균 10%로 10년 투자땐 수익률 2.59배이지만

15%로 10년 투자땐 4.05배…결국 가치주를 쌀때 사야

“주식투자는 간단하다. 뛰어난 기업의 주식을 그 기업의 내재적 가치보다 적은 대가를 치르고 사기만 하면 된다. 그런 다음 그 주식을 영원히 소유하는 것이다.” ―워런 버핏, 포브스 1990년 8월 6일

미국의 경제주간지 비즈니스위크는 올해 3월 30일자에서 “최근 심각한 경기후퇴와 금융위기로 ‘진정한 기업가치’가 매우 모호한 개념이 돼 버렸다”고 주장했다. 일반적으로 가치투자는 기업의 장기적 가치에 초점을 두고 단기수익에 연연하지 않는 투자 방식을 의미한다. 이에 대해 비즈니스위크는 가치투자가 증시의 변동성이 매우 높을 때 문제가 될 수 있다고 진단하면서 실제로 가치투자의 대가인 버핏도 지난해부터 ‘US뱅코프’와 ‘웰스파고’, ‘아메리칸익스프레스’ 등에 투자해 평균 50% 이상의 큰 손실을 입었다고 전했다.

일부 다른 언론에서도 현 경제위기에서는 가치투자의 방식이 ‘버핏 식’의 틀을 벗어나야 한다는 이야기를 하고 있으며 심지어 버핏의 추락, 버핏의 실수를 연일 보도했다. 또 변화된 가치투자와 버핏의 한계에 대한 서적까지 출판됐다.

최근 버핏의 투자관과 투자 행보를 돌이켜 보자. 리먼브러더스 파산 사태가 터진 2008년 9월에 버핏은 주식을 샀다. 그는 “골드만삭스는 특별한 금융사이다. 골드만삭스는 전 세계에 독보적인 영업망, 훌륭한 경영능력, 재무구조, 자금조달 능력을 갖추고 있다”면서 골드만삭스에 대한 투자를 결정했다. 또 주가나 경제 위기감이 최고조에 이렀던 2008년 10월에는 제너럴일렉트릭(GE)에 대한 투자를 결정했다. 당시 GE에 투자하면서 “현 상황에서 현금을 쌓아두고 주식을 사지 않는 것은 마치 노년을 위해 성욕을 아끼는 것과 같다”고 말하면서 주가가 충분히 바닥권임을 강조했다. 같은 달에는 아예 뉴욕타임스에 직접 기고문을 써서 “다른 사람들이 두려워할 때 탐욕스러워져라”고 주식 매수를 권하기도 했다.

하지만 세간의 평가는 단기적이고 차가웠다. 버핏의 투자회사인 버크셔해서웨이의 장부가치는 1년 만에 9.6% 감소했고 주가는 곤두박질쳤다. 신용평가 회사인 무디스는 버크셔해서웨이의 신용등급을 최고등급인 AAA에서 Aa2로 두 계단 낮췄다. ‘세계 1위의 부자’ 자리도 다시 빌 게이츠에게 넘겨주었다. 버핏도 주주들에게 보내는 편지에서 2008년 자신의 투자 결정에서 두 가지의 실수가 있었다고 서술했다.

그렇다면 과연 이번에는 버핏이 실패한 것일까? 결론부터 말하자면 필자는 전혀 그렇게 생각하지 않는다. 버핏은 장기적인 시각에서 5년, 10년, 또는 평생을 소유하려고 좋은 주식을 매우 싸게 산 것인데 일부 여론이 단기적인 투자가들의 잣대로 버핏을 평가하려는 것이 오히려 잘못이라고 본다. 투자의 타이밍을 지속적으로 정확히 알 수 있는 사람은 없다. 버핏 역시 그것을 알려고 하지 않는다. 다만 훌륭한 기업의 주가가 충분히 싸졌을 때 사는 것이다. 그런 기준으로 보면 버핏의 투자 성패는 5년 뒤, 10년 뒤에 판단해야 할 것이다.

|

한 가지 재미있는 점은 버핏이 주식을 대규모로 쇼핑하던 2008년 10월 전후를 돌이켜봤을 때 세계 경제에는 위기감이 극도로 팽배해 있었고, 주식은 최저점에 거래되고 있었다. 그 시기에는 어떤 경제 전문가도 공격적으로 주식을 사라고 말할 수 없었다. 최근 들어서 세계 경제가 바닥권을 통과하고 있다는 공감대가 형성되고 세계 주식시장도 상당한 회복세를 나타내고 있다. 물론 이 또한 단기적인 평가지만 버핏의 투자는 이번에도 귀감이 되는 것이 아닐까 싶다.

가치투자란 무엇일까? 한국의 버핏을 꿈꾸는 대표적인 가치투자자 중 한 명인 VIP투자자문의 김민국 대표는 가치투자자의 역할을 “내재된 가치주를 찾아서 투자하고 가치가 발현되어 가격에 반영될 때까지 기다린다”고 정의한다. 가치투자자의 정의 중에서 일반인들이 주목해야 할 것은 바로 ‘기다린다’는 마지막 대목이다. 저평가된 종목에 투자하는 것은 많은 투자자들이 시도하고 있지만 가치투자를 성공하느냐의 관건은 결국 잘 기다릴 수 있느냐 하는 인내력의 문제라고 판단된다. 역시 가치투자자로 유명한 TSI투자자문의 이택환 대표는 이렇게 말한다. “장기투자할 종목을 골라야 한다. 단기에 10∼20%의 수익률을 올리는 것도 중요하지만 3년 이상 투자해서 2, 3배로 오를 수 있는 종목을 찾으려고 노력하고 장기투자를 할 수 있어야 가치투자에 성공할 수 있다.”

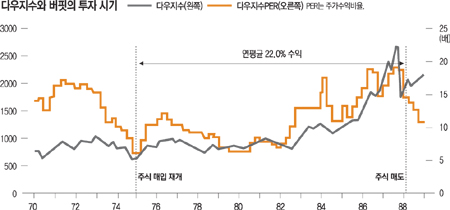

버핏이 세계 최고 부자가 된 것도 장기투자에 근거한 복리(複利)의 마술이다. 단지 5%포인트의 차이도 긴 세월을 놓고 보면 큰 차이를 만든다. 연평균 10%로 10년간 투자하면 수익률은 2.59배이지만 연평균 15%로 10년간 투자하면 수익률은 4.05배가 된다. 결국 주식은 쌀 때 사야 한다. 그래프는 장기적인 관점에서 버핏이 주가 폭락기에 주식 비중을 늘려 왔고 주가 급등기에 매도한 것을 보여준다. 가치투자에 있어서 주식투자의 기준은 한 가지이다. 주가와 기업의 가치 바로 그것이다.

“나는 매일 파이낸셜타임스를 읽지만 경제계의 저명한 누군가가 쓴 ‘내가 생각하는 내년 세계의 모습’이라는 제목의 기사는 읽지 않는다. 그 기사를 읽을 시간에 나는 기업들을 연구한다. 나는 예언에는 관심이 없다.” ―워런버핏, 파이낸셜타임스 1999년 5월 17일

조용준 신영증권 리서치센터장

후추칼럼

![[후추 칼럼]'2005년 9월...'](https://image.donga.com/donga_v1/images/img_default.png)

-

이기진 교수의 만만한 과학

구독

-

프리미엄뷰

구독

-

횡설수설

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

[단독]도난 불화 사들여 17년간 은닉한 前박물관장

- 좋아요 개

- 코멘트 개

-

中커머스 어린이 신발 장식품서 기준치의 348배 발암물질 검출

- 좋아요 개

- 코멘트 개

-

유럽파 빠지고 부상 악몽까지…예견된 황선홍호 올림픽 무산

- 좋아요 개

- 코멘트 개