경기침체가 이어지면서 얇아진 지갑 탓에 소비자들이 마지막 동아줄인 보험까지 포기하게 됐다는 지적이 나온다. 최근 3년간 생명보험 해약환급금은 9조원 가까이 늘었다.

한국소비자원은 2016년부터 2019년까지 생명보험을 해약한 경험이 있는 소비자 500명을 대상으로 설문한 결과, 44%가 ‘경제 사정’을 이유로 보험을 중도 해약한 것으로 나타났다고 8일 밝혔다.

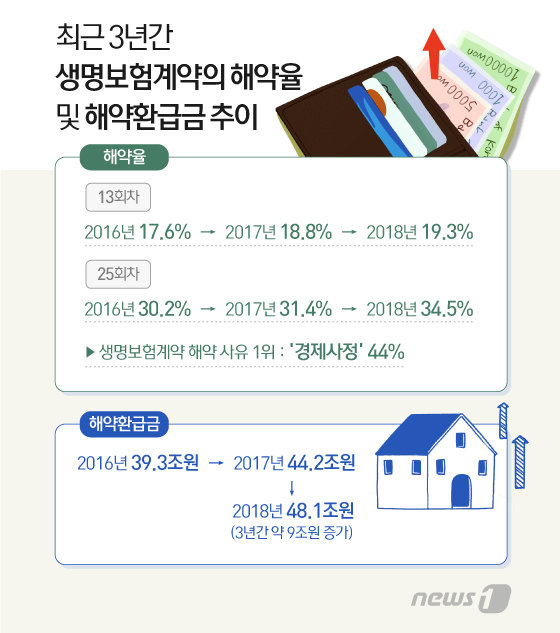

문제는 최근 3년간 생명보험계약 해약률과 해약환급금이 일제히 증가했다는 점이다.

생명보험협회에 따르면 보험계약 2년차(13회차) 해약률은 2016년 17.6%에서 지난해 19.3%로 1.7%포인트(p) 증가했다. 계약 3년차(25회차) 해약률은 같은 기간 30.2%에서 34.5%로 4.3%p 뛰었다. 이 기간 발생한 해약환급금은 2016년 39조3000억원에서 지난해 48조1000억원으로 무려 8조8000억원 늘었다.

소비자원 조사 결과 생명보험 해약자는 평균 581만3000원을 납입했다가 평균 405만9000원만 돌려받았다. 해약환급률이 69.7%에 그쳤다. 보험을 해약할 경우 납입한 보험료의 30% 이상을 손해 볼 수 있지만 경제 사정 때문에 보험을 포기하는 셈이다.

하지만 소비자들은 Δ보험계약대출 Δ중도인출 Δ보험료 납입 일시중지 3가지 외에는 구제제도를 거의 알지 못하고 있었다. 계약유지 지원 제도에 대한 인지도는 보험계약 대출이 70.2%로 가장 높았고 중도인출(54.2%), 보험료 납입 일시중지(49%)가 뒤를 이었다.

하지만 나머지 5가지 제도에 대해서는 인지도가 30%를 넘지 못했다. 제도별로 보면 ‘보험료 자동대출 납입’이 28%로 그나마 높았고, 이어 Δ보험료 감액(27.2%) Δ보험료 선지급 서비스(21%) Δ보험료 감액 완납(20%) 순으로 인지도가 낮아졌다. 보험료를 납부하지 않는 대신 보장기간을 축소하는 방법인 ‘연장정기 보험’은 인지도가 12.8%에 그쳤다.

(서울=뉴스1)

(서울=뉴스1)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

-

광주 자택서 아들 흉기로 찌른 50대 父 긴급 체포

- 좋아요 개

- 코멘트 개

-

30분에 법안 2개 처리… 남은 임기 ‘입법 풀악셀’ 밟는 야당

- 좋아요 개

- 코멘트 개

댓글 0