[제로 이코노미 시대 변해야 살아남는다]

<9> 연금 리모델링, 선택 아닌 필수

영국은 저성장·저금리가 장기화하면서 현재 연금 고갈 위기에 직면해 있다. 이 때문에 최근 영국 정부는 보험료를 올리고 연금 수급연령을 68세까지 단계적으로 늦추기로 했다. 정부의 이 같은 결정에 대한 유권자 반발이 커지면서 연금 문제는 다음 달 있을 총선에서 가장 중요한 이슈로 떠올랐다.

○ 제로금리에 각국 연기금 고갈 위기

공적연금뿐만 아니라 기업들의 퇴직연금도 비슷한 상황에 처해 있다. 근로자 급여에서 일정액을 떼어 운용하는 퇴직연금은 원금 보장이 되거나 안전자산으로 여겨지는 국채 등이 가장 큰 투자처다. 그런데 저금리가 심화하다 보니 국채 등 채권 수익률은 밑바닥을 맴돌고 있다. 또 근로자의 급여 상승과 고령화로 인해 지급해야 할 액수만 커지면서, 기업은 막대하게 불어나는 연금 부채를 감당할 수 없는 상황에 직면해 있다.

실제로 미국의 글로벌 기업 제너럴일렉트릭(GE)은 이달 초 2만여 명의 확정급여(DB)형 퇴직연금을 동결하겠다고 밝혔다. 연금 적자가 계속 불어나는 상황에서 임직원에게 지급해야 할 퇴직금이 무려 26조 원 부족하다는 계산 때문이다. 글로벌 자동차 부품사 델파이도 치솟는 연금 부담을 견디다 못해 2005년 파산보호 신청까지 낸 바 있다. 이 같은 현상은 국내 기업에서도 관찰된다. 자본시장연구원이 상장사 1386곳을 조사한 결과, 향후 기업이 메워야 하는 퇴직연금 부족액은 13조 원에 이르는 것으로 나타났다.

○ 수급 연령 늦추고 가입자 늘리고

호주는 여러 개로 나뉘어 있는 연기금을 합병해 자산운용 비용과 수수료를 낮출 계획이다. 프랑스 역시 직군별로 따로 돼 있는 복잡한 연금제도를 간소화하고 연금 수급 시기를 늦추는 개혁을 추진하고 있다.

하지만 각국의 이 같은 연금 개혁이 정치권의 주요 이슈가 되면서 유권자의 반발과 사회 갈등도 초래하고 있다. 일부 국가에선 이 때문에 정권의 존립마저 위태로운 상황이다.

2000조 원의 연금을 갖고 있는 네덜란드는 정부가 당장 퇴직연금 지급액을 삭감하려고 하자 노조가 강도 높은 시위와 파업을 벌이고 있다. 남미의 콜롬비아에서도 최근 정부가 연금 수급 연령을 높이기로 하면서 25만 명이 넘는 시위자들이 거리로 나와 연일 경찰과 무력충돌을 빚고 있다. 이 밖에 브라질과 칠레, 러시아에서도 정부의 연금 개혁을 반대하는 시위로 몸살을 앓고 있다.

▼ 퇴직연금 가입률 50% 그쳐… 노후준비 막막한 한국 ▼

비전문가가 관리… 수익률 1%대

정부, 전문가 참여 ‘기금형’ 추진… 국회 문턱에 막혀 도입 늦어져

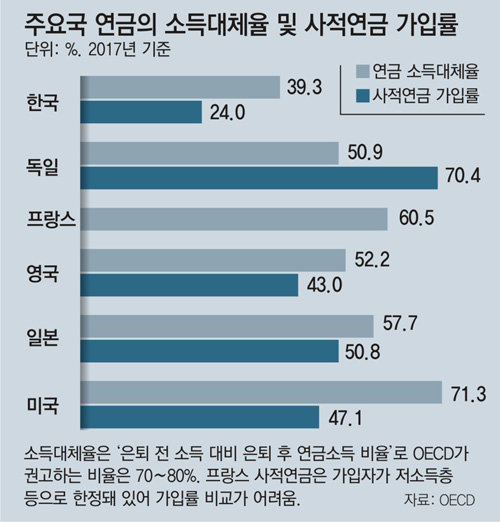

특히 ‘은퇴 전 소득 대비 은퇴 후 연금소득의 비율’을 나타내는 연금 소득대체율은 2017년 기준 39.3%에 불과하다. 경제협력개발기구(OECD) 권고 수준인 70∼80%에 크게 못 미친다. 한 번 직장에서 밀려나면 소득이 기존의 절반 이하로 뚝 떨어진다는 뜻이다. 국민연금을 보완해야 할 퇴직연금이나 개인연금이 사실상 제 역할을 다하지 못하기 때문으로 풀이된다.

이 중에서도 퇴직연금의 낮은 가입률과 저조한 수익률은 안정적인 노후 대비를 막는 고질적인 문제로 지적된다. 정부 합동 인구정책 태스크포스(TF)에 따르면 2017년 기준 퇴직연금 가입률은 50.2%에 불과하고, 2014∼2018년 5년간 수익률은 연평균 1.88%에 그쳤다. 소비자물가상승률을 고려하면 사실상 제로(0) 또는 마이너스 수익률이다.

전문가들은 현재 퇴직연금 운용액 대부분이 예·적금 등 원리금 보장 상품에 집중 투자돼 있어 수익률을 높이는 것이 구조적으로 힘들다고 지적한다. DB(확정급여)형은 회사 재무팀이나 인사팀이, DC(확정기여)형은 가입자 스스로 관리해야 하다 보니 운용에 대한 전문성이 떨어지고, 결국 안전자산 위주로 투자할 수밖에 없다는 것이다.

대안으로는 노사와 외부 전문가들이 참여하는 수탁법인을 만들어 연금을 위탁 운용하는 ‘기금형 퇴직연금제도’와 가입자가 별도로 지시하지 않더라도 운용사가 적당한 상품에 투자할 수 있도록 하는 ‘디폴트 옵션’ 등이 꼽힌다. 미국 일본 호주 등 선진국들도 대부분 도입하는 방식이다.

국내에서도 작년 고용노동부가 기금형 퇴직연금제도 법안을 발의하는 등 제도 개선에 나서고 있지만 여전히 국회 문턱을 넘지 못하면서 도입이 미뤄지고 있다. 홍원구 자본시장연구원 연구위원은 “국내 퇴직연금은 규모가 작고 운용 주체의 투자 전문성이 떨어진다”며 “기금형 퇴직연금 도입 등을 통한 운용 체계 개선이 시급하다”고 조언했다.

특별취재팀

▽팀장 유재동 경제부 차장 jarrett@donga.com

▽경제부 조은아, 도쿄·사이타마=장윤정 기자, 런던·리버풀=김형민, 프랑크푸르트=남건우, 코펜하겐·스톡홀름=김자현

▽특파원 뉴욕=박용, 파리=김윤종, 베이징=윤완준

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

이재명, 박영선 총리 기용설에 “협치 빙자한 협공”

- 좋아요 개

- 코멘트 개

-

‘남양주 모녀 살인’ 50대, 2심서도 징역 30년 선고

- 좋아요 개

- 코멘트 개

-

‘前남친 협박 폭로’ 아름 “피해 책임지고 처리 중…참견 말길”

- 좋아요 개

- 코멘트 개

댓글 0