부모님 재산으로 납부했다면 가능, 자녀들이 냈다면 서류로 입증해야

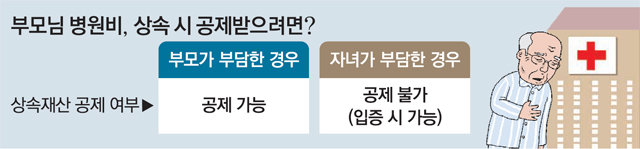

A. 부모님의 병원비를 부모님 재산으로 납부했다면 상속 개시일에 상속재산이 줄어들어 감소한 재산만큼 상속세를 적게 낼 수 있다. 또 부모님 생전에 발생한 병원비를 사후에 부모님이 남긴 재산으로 납부했어도 이를 쉽게 입증할 수 있어 상속세 신고 시 공제받을 수 있다.

하지만 피상속인인 자녀의 재산으로 병원비를 납부했다면 입원진료비계산서나 진료비납입 확인서만으로는 상속재산에서 공제받기 어렵다. 왜냐하면 자녀들이 부담한 병원비는 상속개시일 이전에 이미 지출한 것이기 때문이다. 과세관청은 부친에게 다른 재산이 있었음에도 불구하고 자녀에게 빌린 것으로 판단할 수밖에 없다. 또 자녀들이 부담한 병원비를 부친 채무에 포함해야 하는지 등의 여부도 불명확하다.

과세관청의 상속세 조사 과정에서 상속개시일 현재 파악한 예금 등 잔액 자료와 실제 병원비를 차감해 자진 신고한 상속세 자료와 차이가 발생한다면 피상속인인 자녀가 이를 입증해야 한다. 이 과정에서 장기간 여러 차례 이어져 온 병원비 계산명세를 명확히 입증해야 하는데 쉽지가 않다.

더욱이 부친의 재산 상황으로 보아 충분히 병원비를 부담할 수 있었음에도 자녀들이 불가피하게 부담했다는 사실, 생전에 이를 변제하지 않은 이유, 여타 일반 채무로 인정할 수 있다는 증명 등을 자녀가 입증해야 한다. A 씨가 보유한 입원진료비계산서나 진료비납입확인서 역시 단순히 치료비를 수납하고 발행한 영수증에 불과해 공제받을 수 있는 자료로는 부족하다.

통상적으로 부모가 큰 병에 걸려 막대한 병원비를 내야 하면 자녀들이 부모 명의의 예금 잔액이 있더라도 우선 본인들의 돈으로 병원비를 납부하고 추후 정산을 하는 경향이 있다. 이럴 경우 현실적으로 상속재산에서 공제받기 힘들다. 따라서 가급적 부모의 재산으로 병원비를 납부하거나 또는 돌아가시고 난 후 피상속인이 남긴 상속재산으로 납부해야 상속세를 절세할 수 있다.

부득이하게 부모님 자금을 인출할 수 없는 상황이라면 병원비 결제의 목적으로 별도의 자녀 명의 입출금 통장을 만들어 두거나 신용카드 등으로 결제하는 방법도 활용해 볼 만하다. 기타 지출 및 소득 자료와 섞이지 않고 결제 명세가 명확해 지출 증명을 보다 쉽게 할 수 있기 때문이다.

김치범 신한은행 WM컨설팅센터 세무사

김치범 신한은행 WM컨설팅센터 세무사

머니 컨설팅

구독![[머니 컨설팅]널뛰는 주식 시장… 금 투자 갈아타도 될까](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/10/15/97875380.1.jpg)

![[머니 컨설팅]부모님 장기 입원 치료비 상속재산서 공제받을 수 있나요?](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/10/07/97775202.1.jpg)

![[머니 컨설팅]저금리-불확실성 시대 적당한 투자상품은?](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/09/30/97665292.1.jpg)

이런 구독물도 추천합니다!

-

오늘과 내일

구독

-

홍은심 기자의 긴가민가 질환시그널

구독

-

딥다이브

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

음주운전 하던 20대, 들이받은 차가 하필…60대 행인 치기도

- 좋아요 개

- 코멘트 개

-

美 “韓과 방위비 협상 공정하게” 인상 요구 시사

- 좋아요 개

- 코멘트 개

-

헌법재판소 간 기후변화 소송… 청소년들, 정부와 ‘미래’를 다툰다

- 좋아요 개

- 코멘트 개

댓글 0