안정성-수익성 ‘두 토끼’ 잡는 상품

김영웅 신한 PWM목동센터 팀장

A. 시중은행의 1년 만기 정기예금 금리가 1%대 초반으로 내려왔다. 향후 한국은행 금융통화위원회가 추가로 기준금리를 내린다면 1년 만기 정기예금 금리 앞자리가 0%대를 기록할 수도 있다. 여기에 정부의 경기부양 정책이 동반되면 향후 거시경제 여건상 이 같은 저금리 상황이 한동안 지속될 것으로 예상된다. 이런 저금리가 만족스럽지 않다며 당장 금융투자 상품을 선택하기도 쉽지 않다. 요즘 금융투자 상품에 가입했다가 손실을 봤다는 이야기가 자주 들리기 때문이다.

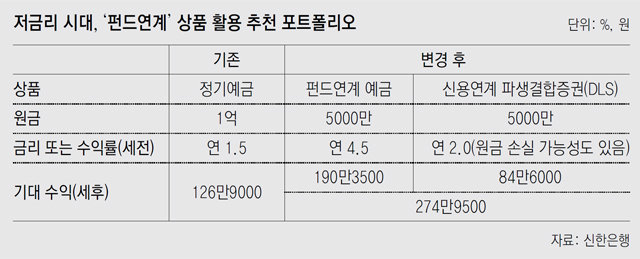

이렇게 금융시장의 변동성이 두렵고 조금이라도 기대수익률이 높은 상품을 찾고 있는 투자자에게는 최근 일부 금융기관에서 판매하는 ‘펀드연계 지수연동예금(ELD)’ 상품에 관심을 가져볼 것을 권한다. 펀드연계 ELD의 기초자산은 해외펀드로 펀드 수익률에 연동해 투자자의 수익률이 결정된다. 또 기존의 주가지수 연동 ELD 상품과는 달리 최대수익률에 대한 제한이 없고 글로벌 유명 자산운용사의 다양한 해외펀드를 ‘원금보장형’으로 투자할 수 있다.

반면, 높아진 금융시장 변동성을 감안해 1년 6개월이라는 투자기간이 길다고 여겨진다면 ‘신용연계 DLS’ 상품도 고려해 볼 만하다. 이 신용연계 DLS는 기초자산으로 특정 회사를 정하고 만기까지 회사에 파산, 지급 불이행, 채무 재조정 등의 신용 사건이 발생하지 않으면 원금과 정해진 이자를 지급하는 상품이다. 최근 판매된 상품의 예를 들면 기초자산으로 현대해상화재보험㈜을 정한 한 상품은 만기 3개월 내 앞에서 언급한 신용사건이 발생하지 않으면 연 2.0%의 수익을 지급한다. 다만 만약 만기 내에 신용사건이 발생하게 된다면 원금 손실이 발생하기 때문에 주의해야 한다.

‘저금리, 저물가, 고변동성’의 금융시장 환경은 생각보다 긴 시간 동안 유지될 수 있다. 이런 점을 고민해 조금씩이라도 분산투자를 하고 다양한 금융투자 상품으로 포트폴리오를 변화시킬 필요가 있다.

김영웅 신한 PWM목동센터 팀장

김영웅 신한 PWM목동센터 팀장

![[머니 컨설팅]저금리-불확실성 시대 은퇴자금 관리, 채권-월지급식 등 안전자산 늘려야](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/09/16/97432771.1.jpg)

![[머니 컨설팅]최대수익률 제한 없는 ‘펀드연계 ELD’… 은행이 정기예금처럼 원금보장 ‘든든’](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/09/10/97357070.1.jpg)

![[머니 컨설팅]다가구, 주택 사용 3개층 초과땐 ‘다주택’](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/09/03/97239731.1.jpg)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

KDI “여성들 ‘차일드 페널티’, 30대 출산율 하락 원인의 46%”

- 좋아요 개

- 코멘트 개

-

IMF “韓 성장률 2.3% 유지… 美는 0.6%P 오른 2.7%”

- 좋아요 개

- 코멘트 개

-

![파월 의장마저…금리인하까지 “더 오래 걸릴 것” [연준 돋보기]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124515384.1.thumb.jpg)

파월 의장마저도…인하까지 “더 오래 걸릴 것”[연준 돋보기]

- 좋아요 개

- 코멘트 개

댓글 0