시골집 비과세 어디까지

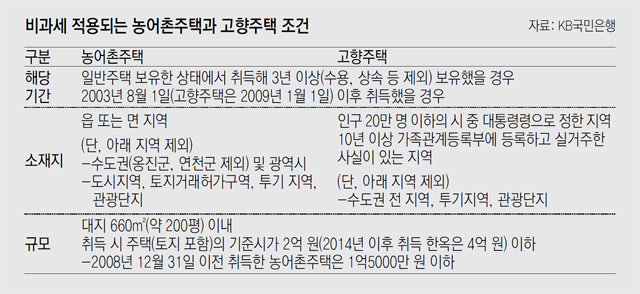

A. 조세특례제한법에는 일반주택을 보유하던 상태에서 일정 요건을 갖춘 농어촌주택이나 고향주택을 취득해 3년 이상 보유하면, 일반주택을 먼저 양도할 때 농어촌주택이나 고향주택을 없는 것으로 보고 ‘1가구 1주택 비과세’를 적용한다는 내용이 담겨 있다. 그런데 이 내용만 보고 ‘시골에 있는 모든 집은 비과세 대상이다’라고 착각하면 안 된다.

질문자의 경우 시골에 있는 집이 비과세에 해당되면 종전에 거주하던 아파트가 1가구 1주택 비과세로 적용된다. 그 결과 양도금액 9억 원 초과 비율만 과세되고 장기보유공제 80%가 적용돼 양도세는 80만 원밖에 안 된다. 그런데 문제는 시골주택이 예외대상이 아닐 수도 있다는 점이다. 그럴 경우 3주택자에 해당되기 때문에 다주택자 중과대상이 된다. 장기보유공제도 적용받지 못한다. 그 결과 추가로 20%포인트의 높은 세율을 적용받아 양도세는 2억3400만 원이 된다.

기본적으로 일반주택을 보유한 상태에서 농어촌주택, 고향주택을 취득해 3년 이상 보유하며 일반주택을 먼저 양도할 경우에만 비과세를 적용받을 수 있다. 단, 상속 등의 부득이한 경우에는 보유기간 3년을 채우지 않아도 된다.

소재지역도 제한이 있다. 농어촌주택과 고향주택 조건이 다소 차이가 있지만 수도권인 서울, 인천, 경기지역에 있다면 공통으로 비과세 대상에서 제외된다. 더욱이 논, 밭이 많은 도농복합도시 지역이라도 수도권이면 대상이 아니다. 다만, 농어촌주택의 경우 접경 지역 중 경기 연천군과 인천광역시 옹진군은 수도권이지만 예외적으로 인정을 받을 수 있다.

고향주택은 해당 지역에 10년 이상 가족관계등록부에 등록하고 실제 거주했던 지역이어야 비과세를 적용받을 수 있다. 시골주택이라고 해서 기와집만 되는 것은 아니고 단독주택, 아파트, 연립주택 모두 해당된다.

다시 질문자의 사례로 돌아오면, 경기도 외곽은 수도권에 해당되기 때문에 예외로 인정되는 연천군 소재가 아니라면 특례 대상에 해당되지 않는다. 따라서 절세를 위해서는 해당 농어촌주택을 먼저 양도하거나 동일 세대원이 아닌 가족에게 증여 또는 해당주택을 멸실하면 1가구 1주택 비과세를 적용받을 수 있다.

이호용국민은행 WM 스타자문단 세무사

이호용국민은행 WM 스타자문단 세무사

![[머니 컨설팅]여유자금 1억5000만원 어떻게 운용해야 하나](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/08/13/96940783.1.jpg)

![[머니 컨설팅]농어촌-고향주택은 과세특례대상, 수도권 소재-규모 일정 이상땐 제외](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/07/15/96491550.2.jpg)

![[머니 컨설팅]年 2000만원 이하 임대-금융소득에도 건보료 부과된다는데…](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/07/08/96383388.1.jpg)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

‘역사 왜곡’ 日교과서 검정 추가 통과…정부, 주한일본대사 초치

- 좋아요 개

- 코멘트 개

-

![尹지지율 11%p 떨어져 23%…취임후 최저[갤럽]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124559536.1.thumb.jpg)

[속보]尹대통령 지지율 23%…취임 후 최저치[갤럽]

- 좋아요 개

- 코멘트 개

-

MBC “이스라엘, 미국 본토 공격” 오보…1시간 30분만에 정정

- 좋아요 개

- 코멘트 개

댓글 0