금융소득 많은 직장인, 비과세상품 활용

노후자금은 IRP 등 연금계좌에 투자를

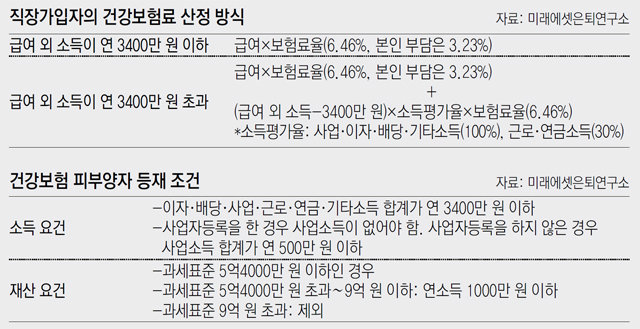

A. 내년부터 임대소득과 금융소득이 많은 사람의 건강보험료 부담이 늘어날 것으로 보인다. 지난해까지만 해도 주택임대소득 연간 2000만 원까지는 영세사업자로 보고 소득세가 부과되지 않았다. 소득 파악이 어렵다 보니 건강보험료도 부과되지 않았다. 하지만 올해부터 2000만 원 이하 주택임대소득에도 소득세가 부과되고 내년 11월부터는 건강보험료도 부과될 예정이다.

금융소득에 대한 건강보험료 부담도 커질 것으로 전망된다. 현재는 이자나 배당 같은 금융소득 규모가 연간 2000만 원이 넘으면 초과분을 다른 소득과 합산해 종합과세하고 있다. 그리고 종합과세되는 금융소득에만 건강보험료가 부과된다. 하지만 정부는 이르면 내년부터 2000만 원 미만 금융소득에도 건강보험료를 부과할 방침이다.

문제는 임대소득이나 금융소득이 많은 직장인이다. 이들은 건강보험료를 더 내야 할 수도 있다. 이는 지역가입자와의 형평성 때문이다. 지역가입자는 종합소득뿐만 아니라 재산과 자동차에도 보험료가 부과된다. 직장인이라고 해서 근로소득에만 보험료가 부과되면 급여 외에도 소득이 많은 직장인은 상대적으로 보험료를 덜 내는 문제가 생긴다.

직장인이 건강보험료 부담을 덜려면 어떻게 해야 할까. 임대소득은 달리 방도가 없지만 금융소득은 비과세 금융상품을 활용할 수 있다. 비과세 금융소득에는 건강보험료가 부과되지 않는다. 개인종합자산관리계좌(ISA)에 가입하면 순이익 200만 원에 비과세 혜택이 주어진다.

노후자금은 연금저축과 개인형퇴직연금(IRP)과 같은 연금계좌에 투자하는 것이 좋다. 연금계좌에서는 운용 수익이 발생하더라도 당장 세금이 부과되지 않는다. 향후 운용 수익을 연금으로 수령하면 비교적 낮은 세율(3.3∼5.5%)의 연금소득세가 부과될 뿐만 아니라 건강보험료가 부과되지 않는다. 건강보험료는 공적 연금소득에만 부과되기 때문이다.

퇴직자는 퇴직금 관리에 만전을 기해야 한다. 퇴직자의 경우 퇴직금을 일반 금융상품에 투자하면 금융소득이 늘어나 그만큼 건강보험료 부담이 커진다. 하지만 퇴직금을 연금계좌로 이체한 다음 연금으로 수령하면 건강보험료 걱정은 하지 않아도 된다. 금융소득이 많으면 피부양자 등재에도 문제가 생길 수 있다. 퇴직금처럼 규모가 큰 금융자산은 가능하면 연금계좌나 비과세상품에 투자하는 것이 좋다.

김동엽 미래에셋은퇴연구소 상무

김동엽 미래에셋은퇴연구소 상무

![[머니 컨설팅]농어촌-고향주택은 과세특례대상, 수도권 소재-규모 일정 이상땐 제외](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/07/15/96491550.2.jpg)

![[머니 컨설팅]年 2000만원 이하 임대-금융소득에도 건보료 부과된다는데…](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/07/08/96383388.1.jpg)

![[머니 컨설팅]한-중 주식형펀드 보유 직장인, 하반기 포트폴리오는?](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/07/01/96277161.1.jpg)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

남욱 “위례 개발로 이재명 선거자금 조달할 수 있겠다고 생각”

- 좋아요 개

- 코멘트 개

-

반성은 없이… 친윤 “원내대표 ‘답정이’”

- 좋아요 개

- 코멘트 개

-

日의원 94명 또 야스쿠니 참배… 美 등에 업고 군사대국화 가속

- 좋아요 개

- 코멘트 개

댓글 0