그랜드 인터컨티넨탈호텔에서 근무하는 한기수 씨가 부인과 함께 10년 동안의 연간 수입과 지출이 적힌 예산안을 점검하고 있다. 매년 조금씩 고쳐 나갈 10년 예산안에는 딸 채원 양의 어학연수 비용도 포함돼 있다. 전영한 기자

가정의 소비(비용)를 적절하게 관리하기 위해서는 가정에도 예산 개념을 적극 도입해야 한다는 것이 전문가들의 조언이다.

▽지출 규모를 알아야 소비 구조조정 가능=대학생과 일반 성인을 대상으로 금전관리에 대한 교육을 하고 있는 민난홍(閔爛紅·30·YMCA 신용교육 전문가) 씨는 강의를 시작할 때 ‘통장 3개’ 얘기를 꺼낸다.

가정의 지출 규모를 점검해 본 적이 없는 수강생을 위한 것으로 가계부 쓰기에 비해 덜 귀찮고 자연스럽게 예산까지 짤 수 있도록 돕는 방법이다.

|

월급이 들어오는 보통예금 통장 1개에다 ‘월간 소비 통장’과 ‘연간 소비 통장’이라고 가정한 보통예금 통장 2개를 추가로 만들라는 것. 월간 소비 통장에는 매월 정기적으로 사용할 것으로 예상되는 금액(식비, 아파트 관리비 등)을 입금하고 연간 소비 통장에는 부정기적으로 나가는 돈(세금, 여행비용 등)을 예상해서 넣어둔다.

통장에 넣을 금액을 정하려면 대충이나마 월간과 연간 예산을 구상하게 된다는 것이 민 씨의 설명이다.

이렇게 만든 각 통장에서 돈을 빼 3개월 동안 쓴 뒤 평균을 내면 월평균 지출액이 산출된다.

이런 방식을 시도한 수강생들은 월 지출액이 자신이 막연하게 생각했던 것보다 40%가량 많은 것에 깜짝 놀란다고 민 씨는 전했다.

▽예산안을 짜라=그랜드 인터컨티넨탈호텔에서 근무하는 한기수(韓基秀·31) 씨는 2013년경 초등학교 4학년이 될 딸 채원 양(1)의 미국 어학연수 비용을 벌써 준비하고 있다. 결혼 2년차인 그는 2007년 2억 원짜리 집을 살 계획이다.

한 씨 부부는 10년 예산안을 짰다. 예산안에 맞춰 소비하면서 그는 술과 담배를 줄이게 됐다. 종종 옷과 구두를 사던 부인은 결혼기념일 같은 특별한 날에만 의류를 구입하게 됐다.

매달 적립되는 돈을 연간 단위로 환산해 앞으로 10년까지의 예산안을 마련한 것. 돈 흐름이 눈에 보이자 ‘2007년 내 집 마련에 2억 원, 2013년 채원이 미국 연수에 3500만 원’ 같은 구체적인 계획을 짤 수 있게 됐다. YMCA 신용사회운동사무국 서영경(徐瑩鏡·41) 총괄팀장은 “예산안을 짤 때 목표도 함께 세워 그에 맞춰 소비해야 한다”고 조언했다.

올해 건강에 중점을 두겠다고 결심했다면 소비 우선순위에 따라 술값을 줄이는 대신 헬스클럽 이용권을 끊으라는 것.

▽계획적으로 쓰면 안정감과 자신감도 생긴다=대학생 때부터 예산안을 짜고 있는 동양매직 홍장선(洪章善·30) 씨는 “내 소비패턴을 알고 소비를 관리할 수 있는 도구(예산안)가 있어 생활이 안정되고 미래에 대한 불안이 적다”고 말했다.

홍 씨는 해외여행을 하고 싶을 때는 예산을 조정해 여행경비를 조금씩 마련한다. 이런 경험이 쌓여 수입은 한정돼 있어도 ‘꼭 필요한 것은 할 수 있다’는 자신감이 넘친다.

허진석 기자 jameshuh@donga.com

이정은 기자 lightee@donga.com

▼부자-가난한 아빠 차이 1000원 소비 보면 안다▼

|

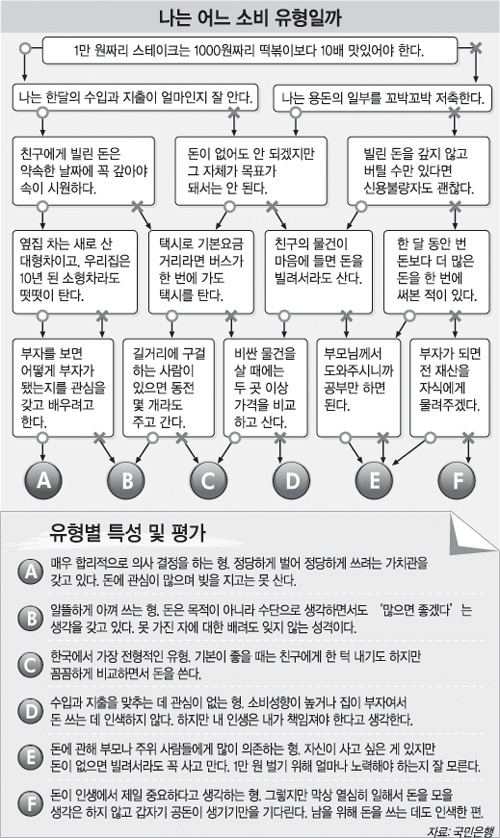

“나의 소비 행태는 얼마나 합리적일까?” 국민은행이 최근 소비에 관한 태도를 평가할 수 있는 문제를 만들었다. 문제는 5단계로 나눠진다. 우선 1단계에서는 ‘1만 원짜리 스테이크가 1000원짜리 떡볶이보다 10배 맛있을까?’라는 질문으로 기회비용에 대한 시각을 평가한다.

2단계에서는 수입과 지출을 얼마나 정확히 파악하고 있는지 등을 묻는다.

3단계는 빌린 돈에 대한 시각, 4단계는 소비 성향, 5단계는 부자에 대한 시각 등을 점검하는 내용이다.

소비 유형은 6개로 분류했다. A형이나 B형으로 나오면 돈과 소비에 대한 바람직한 가치관을 갖고 있는 만큼 금융 상식만 있으면 합리적인 소비 생활을 할 수 있는 사람으로 평가된다.

중간 등급인 C형과 D형은 일반적인 사회생활에는 문제가 없지만 합리적인 소비에 대해 좀 더 많은 관심과 노력을 기울여야 한다.

낮은 등급인 E형과 F형은 돈에 대한 균형 감각에 문제가 있는 만큼 생활 태도와 습관을 서둘러 바꾸는 것이 바람직하다고 국민은행은 조언한다.

송진흡 기자 jinhup@donga.com

가정경제 업그레이드

구독![[가정경제 업그레이드]여성이여, 가정을 경영하자](https://image.donga.com/donga_v1/images/img_default.png)

-

여행의 기분

구독

-

정미경의 이런영어 저런미국

구독

-

층간소음 이렇게 푼다

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![한국이 묻는다 “1억 드리면 아이 낳으시겠습니까”[복지의 조건]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124636095.1.thumb.jpg)

‘22년째 저출생’ 한국이 묻는다 “1억 드리면 아이 낳으시겠습니까” [복지의 조건]

- 좋아요 개

- 코멘트 개

-

18년전 이라크서 전사한 美한인 병사 추모 다리 생겼다

- 좋아요 개

- 코멘트 개

-

연금개혁, 여야 이견에 정부는 다수안 반대… 21대 국회 문턱 넘기 힘들듯

- 좋아요 개

- 코멘트 개

댓글 0