“노후대비 가장 유리해 납부”

가입의무 없는 학생-군인 등 4년새 43배로 늘어

그가 앞으로 37년 동안 지금처럼 보험료를 내면 60세부터는 매달 63만 원(현재가치 기준)을 받는다. 김 씨는 “학생에게 매달 10만 원은 큰돈이지만 은퇴 후에 더 많은 연금을 받기 위해 일찍 보험료를 낸다”며 “취업하면 보험료를 더 내서 노후에 100만 원 이상 받도록 계획하고 있다”고 말했다.

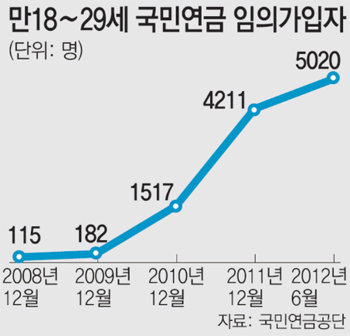

김 씨처럼 소득활동을 하지 않으면서도 노후를 준비하려고 국민연금에 자발적으로 가입하는 만 18∼29세 임의가입자는 지난달 기준으로 5020명이다. 20대 임의가입자는 2008년 115명, 2009년 182명에 그쳤지만 2010년에 1517명, 지난해 4211명으로 크게 늘기 시작했다.

공단 관계자는 “국민연금은 다른 연금과 달리 물가 상승폭을 감안해 지급한다는 사실이 알려지면서 젊은층 임의가입자가 늘어나고 있다”고 말했다.

▶ [채널A 영상] 8억3000만 원 공중으로…안 그래도 부족한 국민연금 축나

이샘물 기자 evey@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

바나나 껍질로 얼굴 슥슥…주름 막는 ‘천연 보톡스’?

- 좋아요 개

- 코멘트 개

-

“무역적자 감축이 최우선순위…영원한 FTA는 멍청한 생각”

- 좋아요 개

- 코멘트 개

-

![[셀프건강진단]평소에 맵고 짠 자극적인 음식을 좋아한다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124648715.1.thumb.jpg)

댓글 0