장애인 신탁상품 5억까지 비과세… 보험은 수령액 年 4000만원 혜택

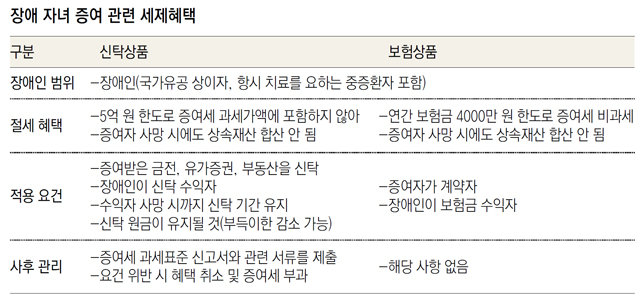

A. ‘상속세 및 증여세법’에서는 장애인의 생계 보장을 지원하기 위해 장애인을 수익자로 하는 신탁 상품과 보험 상품에 대해서는 증여세를 과세하지 않는 혜택을 주고 있다. 따라서 요건을 정확히 알고 적극 활용하기를 권한다.

혜택을 받을 수 있는 장애인에는 △‘장애인복지법’에 따른 장애인 △‘장애아동 복지지원법’에 따른 장애아동 중 발달재활 서비스를 받고 있는 사람 △‘국가유공자 등 예우 및 지원에 관한 법률’에 의한 상이자 및 이와 유사한 사람으로서 근로능력이 없는 사람 △항시 치료를 요하는 중증환자가 해당된다. 신탁 상품의 경우에는 오래전부터 중증환자를 장애인의 범위에 포함시켜 왔지만 보험 상품은 2016년 2월 중증환자를 대상에 추가했다. 현재는 신탁과 보험 상품 모두 소득세법상 부양가족 공제 대상이 될 수 있는 장애인의 범위에 대해 동일한 기준이 적용된다.

혜택을 받을 수 있는 신탁 상품의 요건은 다음과 같다. △장애인이 금전, 유가증권, 부동산을 증여받아 자본시장법상 신탁업자에게 신탁할 것 △그 장애인이 신탁의 이익 전부를 받는 수익자일 것 △신탁기간이 그 장애인이 사망할 때까지로 돼 있거나, 신탁기간 종료 시 1개월 이내에 연장해 장애인이 사망할 때까지 계속 유지되도록 할 것 등이다.

만일 요건을 위배하거나 신탁에서 일부 원금이 인출되는 경우에는 해당 재산가액을 증여받은 것으로 보아 증여세가 과세된다. 다만 장애인 본인의 의료비, 간병인 비용, 특수교육비 용도로 인출하거나 부득이한 사유가 있을 때에는 예외로 한다. 또한 기획재정부에서 발표한 장애인 신탁상품 개정안에 따르면 정부는 증여자가 직접 장애인을 수익자로 정해 위탁하는 경우로 세제 혜택 대상을 확대하고, 중증장애인의 기초생활비 용도의 인출도 허용하는 등 관련 요건을 완화할 예정이다.

보험 상품의 경우에는 보험금을 수령하는 수익자가 장애인이라면 수령하는 보험금 중 연4000만 원을 한도로 증여세가 비과세된다. 보험의 종류가 ‘장애인 전용보험’으로 제한돼 있지는 않다. 비과세 금액도 불입한 보험료 기준이 아닌 만기 등 보험사고가 발생한 경우에 지급받는 보험금을 기준으로 한다.

따라서 만기에 보험금을 일시에 수령하는 보험보다는 연금으로 수령하는 보험을 활용하는 것이 유리하다. 단순하게 예를 들자면 자녀가 매년 4000만 원의 보험금을 30년간 수령하는 보험이라면 총 12억 원에 대한 최소 3억2000만 원, 최대 6억 원의 세금을 절세할 수 있는 것이다. 또한 증여자가 증여 후 일정 기간(상속인 10년, 비상속인 5년) 내 사망하는 경우 상속세 과세가액에 합산되는 증여재산의 범위에서도 제외된다. 장애인에게 주어지는 혜택에 대해 적극적인 관심을 기울여 절세 기회를 놓치지 않기 바란다.

이호용 국민은행 WM 스타자문단 세무사

이호용 국민은행 WM 스타자문단 세무사

머니 컨설팅

구독![[머니 컨설팅]‘美증시 최고치 경신’ 투자 고점 잡는건 아닌지…](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/11/11/98313939.1.jpg)

![[머니 컨설팅]장애 자녀에 재산 증여때 세제혜택은 없나요?](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/11/04/98214424.2.jpg)

![[머니컨설팅]중간 해지 가능하며 수익-안정성 갖춘 상품 없나요?](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/10/29/98112340.1.jpg)

이런 구독물도 추천합니다!

-

딥다이브

구독

-

인터뷰

구독

-

이슈&뷰스

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

대장내시경 검사 받은 60대, 회복실에서 심정지 사망

- 좋아요 개

- 코멘트 개

-

“380조원 썼는데 0.72명…그 돈 다 어디로 갔나요”

- 좋아요 개

- 코멘트 개

-

“마이클 잭슨 때문에”…유아인에 프로포폴 투약한 의사, 집유

- 좋아요 개

- 코멘트 개

댓글 0