A 씨의 경우를 살펴보자. A 씨는 서울에 시세 13억 원의 아파트를 보유하고 있다. 그리고 지난해 말 부친 명의의 시세 15억 원(공시가격 12억 원) 아파트를 3형제가 공동으로 상속받았다. 상속받은 아파트를 5월 초 양도하면서 계약금 2억 원을 받았고, 중도금 없이 잔금은 6월 초에 받기로 했다. 이 경우 재산세와 종합부동산세, 양도소득세 등 3가지 세금이 연관된다.

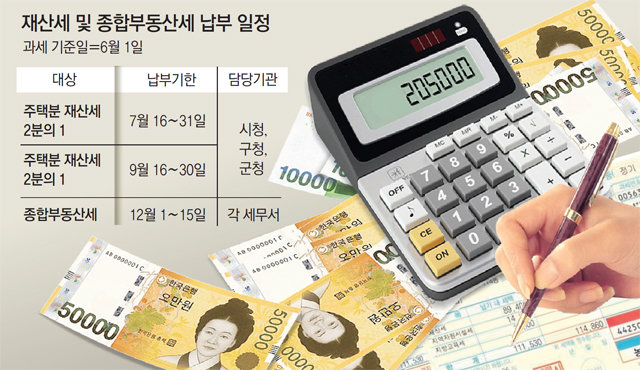

우선 재산세와 종부세는 매년 6월 1일 기준으로 1년 치 세금이 과세된다. 그러나 고지서는 7월(재산세의 2분의 1)과 9월(재산세의 2분의 1), 12월(종부세)에 나온다. A 씨가 매도 계약을 하는 5월 초에 이를 예상하지 못했다면, 주택을 약 6개월 정도만 소유했음에도 1년 치 보유세를 다 내야 한다. 통상 매매계약서에는 ‘위 부동산에 관하여 발생한 수익의 귀속과 제세 공과금 등의 부담은 부동산 인도일을 기준으로 하되, 지방세의 납부 의무 및 납부 책임은 지방세법의 규정에 따른다’는 말이 명시된다. 대부분 이 말의 의미를 알지 못한다.

양도세는 양도일이 속하는 달의 말일로부터 2개월 내에 신고하고 납부한다. 이를 예정신고라 한다. 양도일은 소유권이전등기일과 잔금일 중 빠른 날이다. 두 날짜가 다른 경우도 있지만 보통은 같은 날인 경우가 많다. 결국 잔금일에 소유권이전등기를 하게 된다. 만약 월초 잔금이었다면 약 3개월, 월말 잔금이었다면 약 2개월간 양도세를 신고할 때까지 기간이 생긴다. 따라서 사람들은 양도를 끝내놓고 세금은 그 2, 3개월간 알아보면 된다고 생각한다. 그러나 이미 양도가 끝난 다음에는 절세 방법을 찾기 어렵다. 잔금 이후에는 더 이상 내 소유가 아니기 때문이다.

양도세 절세 방법을 검토하려면 계약서를 쓰기 전 검토를 해야 한다. 물론 상속주택의 경우에는 상속이 발생한 때부터 5년 내에 양도할 경우 양도세가 중과되지 않는다. 하지만 이 외에도 각자의 주택 보유 여건에 따라 절세 방법을 모색하려면 이미 계약을 한 시점에서는 너무 늦다. 얼마나 잘 받고 파는지도 중요하지만 세금을 미리 검토하는 것도 중요하다.

우병탁 신한은행 부동산투자자문센터 팀장

우병탁의 절세통통(㪌通)

구독![[우병탁의 절세통통(㪌通)]8억 주택 취득세, 올해부터 264만원 증가](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2020/04/09/100586517.1.jpg)

![[우병탁의 절세통통(㪌通)]부동산 절세 ‘타이밍’을 잡아라](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2020/03/26/100373702.1.jpg)

![[우병탁의 절세통통(㪌通)]다주택자, 임대등록이 절세될수도](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2020/03/12/100140272.1.jpg)

이런 구독물도 추천합니다!

-

사설

구독

-

청계천 옆 사진관

구독

-

밑줄 긋기

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

[광화문에서/하정민]러스트벨트 ‘미사일맨’ 귀환… 한국은 맞을 준비 돼 있나

- 좋아요 개

- 코멘트 개

-

‘이영준 멀티골’ 황선홍호, 중국 꺾고 올림픽 예선 2연승…8강 진출 보인다

- 좋아요 개

- 코멘트 개

-

아들 구하려고 3억 빌렸는데…모성애 악용한 ‘피싱 자작극’

- 좋아요 개

- 코멘트 개

댓글 0