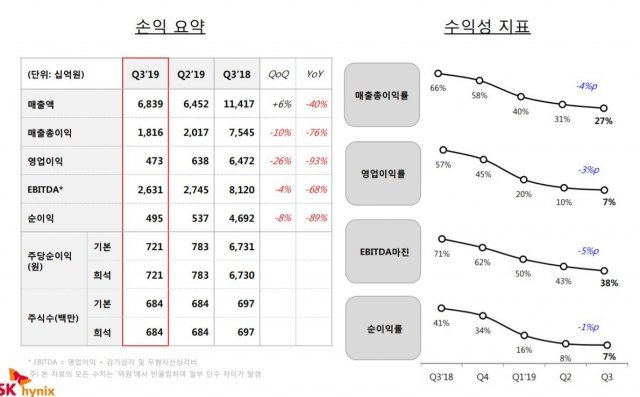

24일 SK하이닉스는 연결기준 2019년 3분기 영업이익이 4726억원으로 전년 동기 대비 93% 감소했다고 밝혔다. 당초 시장에서 예상한 3분기 컨센서스(전망치)보다 500억 가량 웃도는 수준이다.

3분기 매출액은 6조8388억원으로 지난해 같은 기간보다 40% 감소했고, 당기순이익도 4955억원으로 전년 동기 대비 89% 줄었다.

다만 SK하이닉스는 3분기 매출이 수요 회복 움직임과 함께 가격 하락폭 둔화에 힘입어 전 분기 대비로는 6% 증가했다고 했다. D램은 스마트폰 성수기에 힘입어 신제품 시장에 적극 대응하고 일부 데이터센터 고객 구매도 늘어나 출하량이 전분기 대비 23% 증가했다고 회사 측은 밝혔다. 하지만 가격 약세 지속으로 평균판매가격(ASP)은 16% 하락했다.

SK하이닉스는 D램에서 데이터센터 고객 재고가 상반기보다 줄어들며 일부 고객의 구매가 늘어나 4분기에도 상승 추세가 이어질 것으로 기대했다. 낸드 시장에서도 낮아진 가격으로 수요 회복 속도가 빨라지고 있는 것으로 보인다.

이미 지난 2분기부터 이천 M10 공장의 D램 생산 캐파 일부를 CMOS 이미지센서 양산용으로 전환하고 낸드플래시에서는 2D 제품 캐파를 줄이고 있다. 회사 관계자는 “내년 D램과 낸드 캐파는 모두 올해보다 감소할 것”이라며 “내년 투자금액도 올해보다 상당 수준 줄어들 것”이라고 말했다.

SK하이닉스는 D램은 10나노급 2세대(1y) 제품 비중을 올 연말 10% 초반으로 높이고 최근 개발한 3세대(1z) 공정을 적용한 제품 양산도 계획대로 준비할 방침이다.

낸드플래시는 96단 4D 제품의 비중을 연말에 10% 중반 이상으로 높이고 128단 제품 양산 준비에 돌입할 계획이다.

(서울=뉴스1)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

美, 삼성에 반도체 보조금 8.9조… 바이든 “일자리 2만개 창출”

- 좋아요 개

- 코멘트 개

-

이혼 후 아들 양육비로 벤츠 산 40대 女, 아들한테 “돈 받아와라” 학대

- 좋아요 개

- 코멘트 개

-

민주 “채 상병 특검법, 尹도 수사대상”… 與는 ‘법사위 사수’ 사활

- 좋아요 개

- 코멘트 개

댓글 0