[호모 헌드레드 100세 한국인 보고서]<下> 빈곤 시달리는 ‘장수세대’

○ 100세 이상 98.8%가 월 소득 ‘0원’

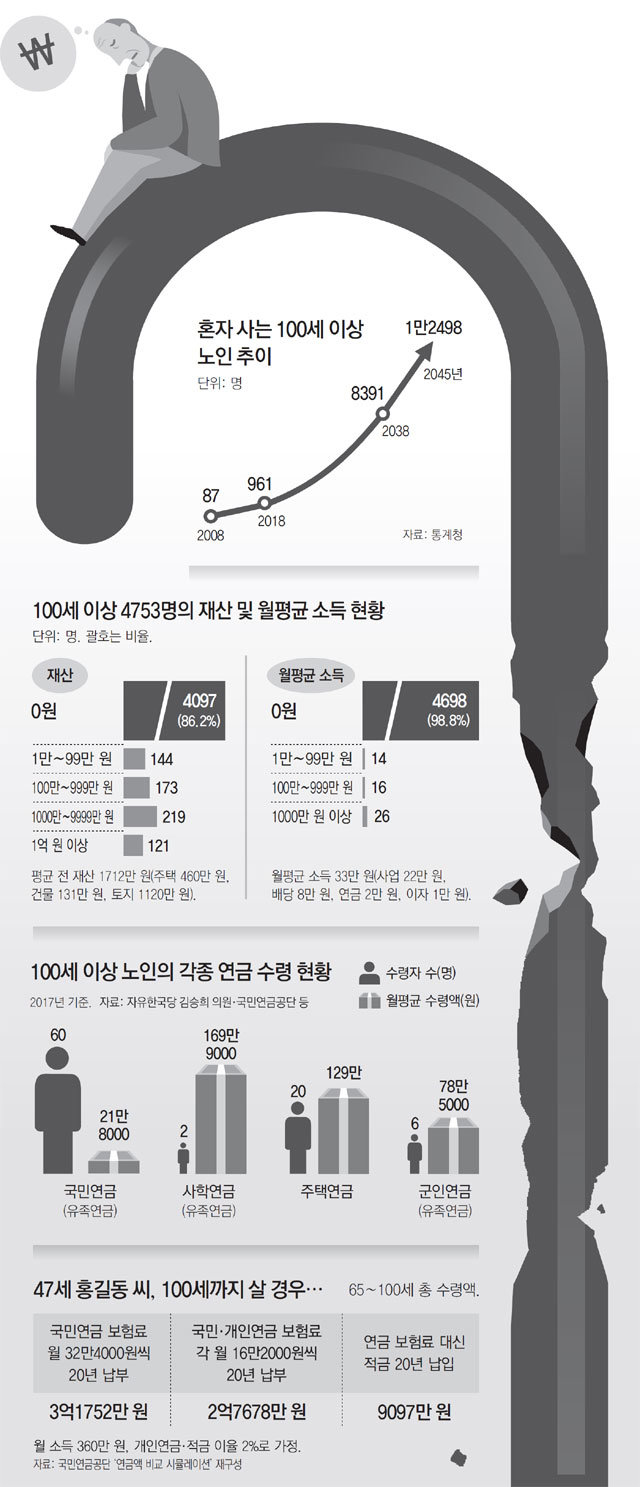

100세 넘게 장수하는 ‘호모 헌드레드(Homo Hundred·100세 인간)’ 시대가 오고 있지만 현재 100세 이상 노인은 심각한 절대빈곤에 시달리고 있다. 국민건강보험공단이 지난해 건강보험료 산정을 위해 파악한 국내 100세 이상 노인 4753명의 재산 명세를 보니 이들의 평균 재산은 1712만 원에 불과했다. 그나마 토지가 1120만 원, 주택이 460만 원으로 당장 현금화하기 힘든 재산이 대부분이었다.

기초연금을 제외하고 예금 이자 등 별도의 수입이 있는 100세 이상 노인을 찾기는 더 어려웠다. 4753명 중 98.8%인 4698명의 월 소득이 0원이었다. 94.1%인 4474명은 기초연금으로 월평균 20만4623원을 받았다. 100세 노인 대다수가 생계를 국가와 후손에게 의존하고 있는 셈이다. 이는 100세 이상 노후를 준비한 이가 거의 없다는 의미다.

○ ‘홀로 사는 100세’ 20년 안에 9배로

현재 100세 이상 대다수는 자녀나 손자녀가 많다. 전남 해남군 큰아들 집에서 사는 김모 씨(100·여)는 매달 15만 원가량 병원비를 쓰지만 여섯 자녀가 나눠 부담해 자녀들의 부담이 크지 않다. 김 씨 역시 자기 수중에 돈이 없지만 생계에 큰 어려움이 없다.

소득도 가족도 없는 노인에게 기초연금은 최후의 보루다. 내년 기초연금 예산은 11조5000억 원이다. 향후 노인 인구, 특히 소득 없는 노인이 급격히 늘면서 2045년 기초연금에 들어갈 예산은 120조 원이 넘을 것으로 전망된다. 이 때문에 일부 전문가는 기초연금제도의 지속 가능성에 의문을 제기한다. 자손에게 의지할 수 없는 초고령자들을 국가가 모두 떠안을 수 있을지 누구도 장담할 수 없다는 얘기다.

○ “95세까지 산다고 보고 노후 준비해야”

재무 전문가들은 노후 필요자산을 계산할 때 자신의 기대수명보다 10년 더 살 것으로 가정하라고 조언한다. 경제협력개발기구(OECD)에 따르면 현재 65세인 한국 여성은 88세까지, 남성은 83세까지 살 것으로 예측된다. 기대수명이 계속 늘어날 것을 감안하면 지금 40, 50대는 자신이 95세까지 산다고 가정하고 노후를 준비해야 한다는 뜻이다.

아직 국민연금에 들지 않은 자영업자나 전업주부가 있다면 하루빨리 가입해야 한다. 국민연금은 보험료 대비 수령액의 비율인 수익비가 1.9 수준으로 개인연금보다 훨씬 높다. 30, 40대라면 자기 소득의 30% 정도를 연금으로 부으면 노후 걱정이 없다. 회사원이라면 소득의 9%가 국민연금으로, 8%가량이 퇴직연금으로 자동 납부되니 나머지 13%를 개인연금에 투자하면 된다.

은퇴할 때가 됐는데 모아둔 돈이 없다면 노후 필요자산 자체를 줄이기 위해 허리띠를 졸라매는 수밖에 없다. 최근 1년간 카드 사용 및 출금 명세를 찬찬히 들여다보면 불필요한 지출을 줄일 수 있다. 질병 치료를 위한 돈은 따로 모아두는 게 좋다. 국민연금공단 지사를 찾아가면 재무와 건강 등 노후 컨설팅을 무료로 해준다. 박진 NH투자증권 ‘100세 시대 연구소’ 소장은 “은퇴 후 40년이 인생의 ‘보너스’가 되려면 젊었을 때부터 돈을 쓰고 모으는 방식이 잘못되지는 않았는지 틈틈이 점검해야 한다”고 말했다.

조건희 기자 becom@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈

- 좋아요 개

- 코멘트 개

-

[단독]국정원 주도 방산침해대응협의회, 北해킹 등 기술탈취 시 정보공유 협약 추진

- 좋아요 개

- 코멘트 개

-

“태양의 후예 찍는줄”…SDT 흑복 입고 총쏘는 BTS 뷔 모습 공개

- 좋아요 개

- 코멘트 개

댓글 0